Після непопулярного рішення Нацбанку про неможливість дострокового розірвання депозитних договорів довіру фізосіб до банківського депозиту як такого, природно, знизилося. Врятовані від інфляції заощадження народ віддає перевагу зберігати як завгодно і вкладати у що завгодно, але в банк нести не поспішає. Таке становище на фінансовому ринку дало імпульс до виникнення, точніше, відновлення такої послуги, як страхування депозитів. Спробуємо розібратися, в чому її суть.

Після непопулярного рішення Нацбанку про неможливість дострокового розірвання депозитних договорів довіру фізосіб до банківського депозиту як такого, природно, знизилося. Врятовані від інфляції заощадження народ віддає перевагу зберігати як завгодно і вкладати у що завгодно, але в банк нести не поспішає. Таке становище на фінансовому ринку дало імпульс до виникнення, точніше, відновлення такої послуги, як страхування депозитів. Спробуємо розібратися, в чому її суть.

Історія питання. Задля справедливості зазначимо, що в усьому світі (можливо, тепер буде потрібно застереження - до недавнього часу) страхування депозитів – річ звична. І у фінансовій практиці використовується давно. Пробували її ввести і наші страховики. Ще в 2006 році, коли “дружно” збанкрутували кілька банків (Гарант, Універсальний та ін), страхові компанії почали пропонувати поліси, що гарантують повернення депозиту.

Але ця ініціатива не знайшла відгуку в серцях тих, хто любить свої гроші вкладників – адже за поліс треба платити, а ліквідовані банки були невеликими і кількість постраждалих від їх банкрутства, клієнтів складала лише сотні.

Наприклад, компанія Страхові традиції пропонувала страхівки не тільки на випадок “падіння” банку, але і для ситуації, яка реалізувалася у 2008-м – на введення мораторію на дострокове розірвання депозитних договорів. Але, як ми вже згадували, такі благі наміри виявилися невитребуваними, і страховики поступово згорнули програми.

Зверніть увагу. 7 важливих нюансів про страхування депозитів:

1. Застрахувати свої гроші можуть і ті, у кого вже є депозитні вклади, і ті, хто тільки вирішив відкрити рахунок.

2. Від мораторію на дострокове розірвання ніхто не страхує, а от застрахувати від ризику – невиконання зобов’язань банком щодо повернення депозиту – будь-ласка.

3. Страховим випадком вважається той, при якому клієнт не може отримати свої гроші з рахунку з-за банкрутства банку (деякі компанії включають і ліквідацію, і навіть санацію банку).

4. Якщо СК пропонують страхування депозиту всім бажаючим, незалежно від того, де розміщені їх гроші, – це має трохи насторожувати.

5. Страховики виплачують тільки суму втраченого вкладу, а відсотки – ні.

6. Страхова сума, як правило, така ж, як і сума депозиту.

7. Банківська система теж гарантує повернення депозитів за допомогою Фонду гарантування вкладів фізичних осіб.

Нинішня ситуація. Нове - добре забуте старе.

Коли ситуація на банківському ринку змінилася, страхові компанії знову звернулися до ідеї охорони депозитів. Щоправда, з деякими поправками. Зокрема, від мораторію на дострокове розірвання вже ніхто не страхує, тому що, на думку страховиків, це не є страховим випадком, адже указ НБУ спрямований на стабілізацію ситуації в країні і не завдає прямих збитків клієнту.

А от застрахувати від ризику – невиконання зобов’язань банком щодо повернення депозиту – будь ласка! Більш того, виникла ідея створити групу з компаній, що надають поліси страхування депозитів. Це зараз активно обговорюється і в Лізі страхових організацій, і між самими компаніями.

Багато страхові компанії вже продають такі поліси. Шляхом телефонного моніторингу нам вдалося встановити, що не тільки Страхові традиції, але й Європейський страховий альянс, страхова група ТАС та інші компанії нині страхують депозити.

Правда, універсальних умов знайти не вдалося: деякі “прив’язують” свою страхівку до вкладу у конкретному банку, деякі пропонують її всім бажаючим, незалежно від того, де розміщені гроші (що трохи насторожує!), деякі обслуговують тільки клієнтів системних банків (там ризик несприятливій ситуації - мінімальний).

У чому сенс? Відсотки не страхують.

Тепер - більш детально про те, що ж являє собою поліс страхування депозиту. Так, у Страхових традиціях, де обслуговують вкладників великих системних банків, страхують депозити до 8 млн грн. Страховим випадком вважається той, при якому клієнт не може отримати свої гроші з рахунку з-за банкрутства банку (деякі компанії включають також і ліквідацію, і навіть санацію банку). Причому застрахувати свої гроші можуть і ті, у кого вже є депозитні вклади, і ті, хто тільки вирішив відкрити рахунок.

Однак треба врахувати: страховики виплачують тільки суму втраченого вкладу, а от відсотки (оскільки це вже прибуток клієнта, а страховка повинна покривати тільки реальні витрати) – ні.

Не забуваємо про Фонд гарантування вкладів. “Ціна питання”, тобто тарифи в різних компаніях відрізняються дуже сильно. Страхова сума, як правило, така ж, як і сума депозиту. І за поліс треба віддати від 1% до 8% її величини.

Напрошується закономірне запитання: якщо банківська система гарантує повернення депозитів за допомогою Фонду гарантування вкладів фізичних осіб (сума – до 150 тис. грн), навіщо ж платити ще кілька відсотків за поліс, по суті, роблячи те ж саме? Адже якщо навіть грошей багато, їх можна “розкидати” по різних банкам, щоб суми вкладів у кожному не перевищували ліміт повернення Фонду, і все.

А ось у страховиків можуть виникнути проблеми при створенні страхового фонду. Наприклад, ми застрахували 10 вкладів по $ 15 тис. кожен по тарифу 5% (з кожного взяли $ 750, з 10-ти - $ 7500). Потім один з них “лопнув”. Компанія зможе оплатити збиток?

Всі ці міркування – логічні, тому питання “страхувати або не страхувати?” Кожному вкладнику доведеться вирішувати індивідуально.

Автор: Інна ГРІГОР’ЄВА

Джерело: “Газета по-киевски”

Переклад: Михайло ТЕРЕЩЕНКО, www.KOLOMYYA.org

Обговорити на форумі

Як стати програмістом?

2015-12-23 04:30:13

![]() Сьогодні все більше людей задумуються про те, як стати програмістом. Часто з цього приводу висловлюються радикально протилежні думки - хтось каже, що для цього потрібні роки глибокої технічної освіти та ще кілька років практики…

Сьогодні все більше людей задумуються про те, як стати програмістом. Часто з цього приводу висловлюються радикально протилежні думки - хтось каже, що для цього потрібні роки глибокої технічної освіти та ще кілька років практики…

|

"Герой поневолі" в Коломиї

2015-11-16 01:05:30

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

|

ЄC надумав серйозно ускладнити життя Facebook та Google через персональні дані

2015-10-06 11:59:44

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

|

Небезпека виникнення пожеж

2015-10-02 03:02:14

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

|

Про прощання з життям: у Данії існує служба, що виконує останні бажання невиліковних людей.

2015-10-02 01:45:07

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

|

Уряд виділив 140 млн грн на "шерифів" в українських селах

2015-09-23 05:59:57

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

|

Молодь витрачає на селфі 54 години на рік

2015-09-23 04:20:29

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

|

У коломиї розташується гірсько-піхотна бригада

2015-09-23 02:50:02

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

|

За скільки годин можна заробити на новий iPhone 6 в різних країнах світу (інфографіка)

2015-09-23 12:50:31

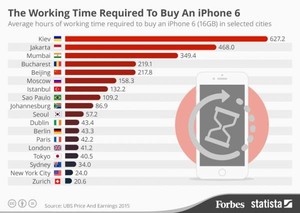

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (16GB).

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (16GB).

|

ООН оприлюднила шокуючий прогноз щодо біженців у Європі

2015-09-22 06:39:49

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

|

друкувати

друкувати