Криза потрясла українську економіку, зайшла чи не в кожну українську хату. Але не все в цій кризі прийшло з Заходу. Чимало проблем на валютному ринку, в банківській сфері, виробництві мають суто вітчизняне походження. Причому творяться ці проблеми штучно, аби під шумок наростити мільярдні капітали…

Криза потрясла українську економіку, зайшла чи не в кожну українську хату. Але не все в цій кризі прийшло з Заходу. Чимало проблем на валютному ринку, в банківській сфері, виробництві мають суто вітчизняне походження. Причому творяться ці проблеми штучно, аби під шумок наростити мільярдні капітали…

Хто породив валютні спекуляції. Ще на початку року і Нацбанкові, й уряду вказували й доказували, що від’ємне сальдо зовнішньоекономічної торгівлі становить неабияку загрозу для економіки України.

А що ж влада? Приймає зовсім необґрунтоване рішення про необхідність зміцнення гривні. При цьому виходить із думки, що за рахунок сильної гривні можна буде менше платити за газ, який купується в Росії. Але ж сильна гривня – це стимулювання імпорту й головне – відкриті ворота для міжнародних спекулянтів. Тож як тільки НБУ почав настійливо говорити, що гривня недооцінена, наші банки, котрі мали зарубіжних власників, та міжнародні спекулянти відразу пожвавішали. Упустити таку можливість наростити м’язи ніхто не бажав.

Фактично спекулянтам відкрилася можливість зайти на ринок України під 5,05 гривні за долар, а потом, придбавши ОВДП або корпоративні облігації, отримати додатково 6–12% від цінних паперів та плюс 12% – від валютних спекуляцій. І спекулятивні долари полилися потоком в Україну – під виглядом інвестицій в нашу економіку.

За цих умов НБУ на вимогу валютних спекулянтів встановив курс долара 4,85 грн. за долар, тим самим давши можливість окремим гравцям валютного ринку добряче піднятися. Після цього спекулятивні гроші почали свій рух в іншому напрямку – почали швидко тікати з України. Тільки тоді НБУ схаменувся й заговорив про спекулянтів і про своє небажання гратися з ними. Хоча й сам усе це заварив. Дивно, що ще не звинуватив в українській валютній кризі соросів та буффалів.

Після того, як на українському валютному ринку почалися проблеми, дії НБУ свідчили про повне нерозуміння (чи навпаки – про особливе розуміння?) ситуації. Складується враження, що НБУ експериментує над Україною та отримує від цього задоволення. Спочатку керівництво НБУ запевняє, що курс має бути на рівні 4 грн. за долар, потім заявляє про 6 грн. за долар. Спочатку НБУ обмежує відхилення готівкового курсу долара від офіційного курсу, який навмисне занижує і тим самим відроджує тіньовий обмінний валютний ринок. А потім, коли тіньовий ринок набирає обертів, скасовує обмеження… Забороняє повертати депозити й водночас вимагає від банків переоформити ті депозити, які не відповідають класифікатору типів договорів… Заявляє про бажання продавати свої депозитні сертифікати населенню, пояснюючи, що ці сертифікати є надійним об’єктом збереження коштів. Отже, банківські депозитні вклади НБУ вважає ненадійними?

У цій ситуації панічні дії населення з масового вилучення грошей із банківських депозитів та конвертації гривні в долари можна зрозуміти. Коли НБУ своїми діями лякає фізичних осіб і постійно змінює правила гри, то не варто сподіватися, що громадяни, які дуже добре пам’ятають початок 90-х та кризу 1998 року, сидітимуть і чекатимуть порятунку від державних мужів.

На початку проблем на валютному ринку НБУ усунувся від продажу доларів на міжбанківському ринку, і це при тому, що ще влітку Нацбанк постійно скаржився, що не має куди дівати долари. Коли, ситуація почала виходити з-під контролю, НБУ таки вийшов на валютний ринок, але почав продавати валюту для “улюблених” банків, і це ще більше прискорило девальвацію гривні. Банкіри та фінансисти справедливо запитували, чому НБУ продає долари за заниженим курсом окремим банкам, які потім ці долари перепродають на ринку за ринковою ціню – значно вищою від офіційного курсу. До початку валютного хаосу отримати прибуток у півкопійки за долар на валютних операціях вважалося нормальним. А коли валютні операції почали давати за день 20–30 копійок, виникло цілком доречно запитання: кому це вигідно і хто на цьому заробляє? Це питання зацікавило не лише банкірів, а й Секретаріат Президента. Публічної відповіді отримано не було, але НБУ оперативно відреагував на критику й почав задовольняти майже всі заявки на купівлю валюти.

Різке падіння ВВП і зростання чорного ринку. Проте ситуацію виправити стало вже неможливо. З України почали масово тікати гроші не лише валютних спекулянтів, а й вітчизняних бізнесменів. Бізнес почав переводити безготівкові гроші в готівку й ховати її по офшорах. У цій ситуації конвертаційні центри мають висловити особливу подяку НБУ та всім державним посадовцям, котрі своїм діями дали “конвертаторам” можливість добряче заробити. Досі вартість послуг з конветації безготівкової гривні в готівкові долари коштувала не більш як 4,5–5% до офіційного курсу, можна було домовитись і за 3%. А тепер менш як за 15% за такі операції ніхто й не береться, при цьому вишиковуються черги бажаючих. Раніше середній конвертаційний центр обмежувався за день 1–2 мільйонами доларів на конвертацію, а тепер в окремі дні заявки доходять до 50 млн. доларів.

Якщо ж підсумувати, то чому рік тому загальний попит на купівлю валюти в середньому за день становив 300–400 млн. доларів, а сьогодні перевищує півтора мільярда? Відповідь очевидна: валюта тікає в офшори, під “потрібні” імпортні контракти і для погашення “потрібних” боргів зарубіжним інвесторам. НБУ намагається боротися з відтоком валюти, але що це дасть? 15-відсотковий прибуток забезпечує можливість “порішати” найскладніші бюрократичні проблеми.

Офіційно НБУ визнав, що готівкова маса лише за жовтень 2009 року зросла більш як на 9% і досягла в структурі грошової маси близько 30%. І це лише початок. Бізнес активно перелаштовується на готівку. І не лише малий бізнес, який вже давно використовує готівку для розрахунків, а останнім часом став головним конкурентом населення в “полюванні” на готівковий долар. Великі підприємства теж не відстають.

Приміром, відоме підприємство, що вирощує в теплицях сільськогосподарську продукцію, яку можна побачити в багатьох супермаркетах міста Києва, ще недавно мало залишки на розрахунковому рахунку близько 3–4 млн. грн. щоденно. Тепер коштів на рахунку не більш як 50 тис. грн. Водночас менеджери компанії, продаючи продукцію інформують потенційних покупців, кувати краще за готівку, а ще краще – за долари, а от безготівкові платежі небажані.

Виробник дуже популярного напою швидко зорієнтувався в ситуації, і тепер більшість своєї продукції реалізує за векселі, які активно виписує постачальникам. Як результат, грошей у нього на розрахунковому рахунку стало вкрай мало, не вистачає навіть для оплати чергових платежів, хоча продукція збувається на рівні минулого року. Лишень гроші тепер ідуть у “потрібному напрямку”.

Тож коли в жовтні (порівняно з жовтнем минулого року) було зафіксовано стрімке – більш як 10% – падіння ВВП, це радше свідчить не про реальне падіння виробництва, а про перехід розрахунків за товар на “чорний ринок”. Хоча й реальне зменшення виробництва має місце. Безглузде витрачання кредитних коштів у період загальної ейфорії дається тепер взнаки, і ринок вчить молодих українських скоробагатьків, що постійно фарту не буває.

Бізнес на кризі. Тим часом, коли криза ввійшла в наше життя, частина бізнесменів вирішила скористатися такою нагодою…

Відома будівельна компанія, що активно зводила житло в Києві та заявляла про експансію в регіонах, залучила від населення понад 23 млн. грн. на будівлю житла, напозичала кредитів у комерційних банків більш як на 20 млн. доларів… Гроші, що були на розрахунковому рахунку, компанія швидко конвертувала – перерахувала псевдопідрядинкам, отримавши готівку в доларах. Працівників відправила в неоплачувану відпуску, звісно ж, не розрахувавшись із зарплати за останній відпрацьований місяць. Техніка та матеріали хутенько перекочували – за псевдобартером та розрахунком за псевдоборги – у “дружні” компанії, де сховані до кращих часів. Після цього будівельна компанія повідомила і своїх інвесторів, які купили майбутнє житло, і банк, що вона не має змоги добудувати будинок, а тим паче – повернути кредит. Власник компанії, “тяжко розпереживавшись” від кризи, поїхав відпочивати в Німеччину. Проте служба безпеки банку розпочала власне розслідування щодо “схованої” техніки й матеріалів, щоб бодай частково компенсувати втрату від кредиту. А інвестори, котрі довірили гроші будівельній компанії, поспішили до суду, аби в судовому порядку хоча б узаконити незавершене будівництво. Адже були небезпідставні підозри, що незавершене будівництво буде таємно перепродано (як набір матеріалів), і вони залишаться з самими папірцями на руках.

Не оминуло бажання трішечки заробити на кризі й комерційні банки. Один дуже поважний банк, який ще навесні цього року доносив на прес-конференції інформацію про великі успіхи в розвитку бізнесу, нечувані прибутки та відповідність його методів роботи найкращим зразкам європейського банківського ринку, добровільно, в порядку трудової дисципліни перевів більшу частину своїх працівників на скорочений робочий день. Хоча, звісно, ніхто менше працювати не став. Зате керівництво банку до тих надприбутків, які воно отримує від валютних спекуляцій, додало собі в актив ще й економію від заробітної плати. Як неважно здогадатися, свої доходи воно залишало без змін, ще перерахувало їх собі за новим валютним курсом – щоб не зазнавати втрат від безчинств, які творять “валютні спекулянти”.

Криза, або те що ми називаємо кризою, суттєво змінила рейтинги популярності професій. Тепер працювати девелопером просто непристойно, зате професія колектора стає хітом сезону. Пошук і вибивання боргів набуває дедалі більшої популярності. І, звісно, уже з’явилися й “чорні колекторні компанії”. На перший погляд, “чорні” компанії нічим не відрізняються від звичайних колекторів, які сьогодні активно оббивають пороги банків та різних фінансових установ. Але родзинкою бізнесу “чорних” колекторних компаній є те, що вони з усієї маси проблемних кредитів знаходять такі, що видані людям, які мають у власності майно – квартиру чи будинок. Отримавши у свої руки такого роду матеріал, “чорні” колектори в “потрібному” суді приймають “потрібні” рішення про накладення арешту на все майно боржника – з метою відшкодування збитків. Після цього за допомогою “підгодованого” працівника виконавчої служби, “путнього” дільничного міліціонера та “потрібних” понятих розігрують перед боржником шоу з описання майна та накладення арешту. Доводять боржника якщо не до інфаркту, то до нервового зриву. А вже коли клієнта досяг кондиції, пропонують йому викупити в них власну квартиру за півціни. І той бідолаха, не розуміючи, що це все просто підстава, гра, погоджується на такий вихід…

Так що заробити в умовах кризи можна не просто багато, а дуже багато. Криза – це завжди перерозподіл майна, зубожіння одних, збагачення інших, і, звичайно, поява нових олігархів.

Автор: Ігор СПОДАРЕЦЬ, Джерело: УНІАН

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

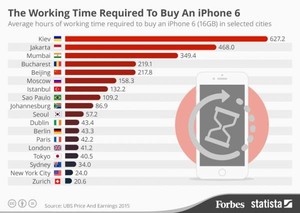

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.