Відкрита українська економіка дуже чутливо реагує на негативні процеси у світі. І уже очевидно, що ми, разом з багатьма іншими державами, стоїмо на порозі глибокої і затяжної депресії. Як вийти з неї з найменшими втратами РБК-Україна розповів директор Dragon Capital Дмитро ТАРАБАКІН (на фото).

Відкрита українська економіка дуже чутливо реагує на негативні процеси у світі. І уже очевидно, що ми, разом з багатьма іншими державами, стоїмо на порозі глибокої і затяжної депресії. Як вийти з неї з найменшими втратами РБК-Україна розповів директор Dragon Capital Дмитро ТАРАБАКІН (на фото).

РБК-Україна: Як Ви оцінюєте нинішній вплив світової кризи на економіку України?

Дмитро ТАРАБАКІН: Перш за все, потрібно розглядати вплив кризи на Україну через призму структури її економіки. На жаль, в цій ситуації, в якій зараз опинився світ, Україна позиціонована не найкращим чином. Чому? Тому що економіка України - це одна з найбільш відкритих економік світу, об’єм її торгових операцій дорівнює об’єму ВВП. І це означає, що Україна є дуже чутливою до того, що відбувається у світовій економіці. Симптоми кризи вже дуже помітні в таких галузях як металургія, машинобудування. За результатами жовтня, ми маємо зниження на 50% виробництва в металургійній галузі, а вона, нагадаю, складає близько 40% в структурі експорту України.

РБК-Україна: Які галузі постраждають найбільше?

Д.Т.: По-перше, це металургія і машинобудування. Глобально на 2009 рік очікується падіння обсягів споживання металу приблизно на 10%, якщо не враховувати споживання Китаєм, то орієнтовно на 20%. Для України це буде означати падіння виробництва в цій галузі, за різними сценаріями, від 12 до 18%. Машинобудування також в основному орієнтована на експорт галузь. Враховуючи той факт, що світові компанії зараз суттєво скорочують свої затрати на капітальний розвиток, зовнішніх замовлень у наших виробників буде критично мало. Окрім того, свою роль зіграють проблеми металургів, які теж формують основу замовлень для машинобудівних підприємств.

Наступна галузь, яка зазнає суттєвих втрат – це будівництво, найбільш чутливий до кредитування сегмент. Оскільки наступного року кредитування буде фактично закрите, то будувати можливо буде тільки за капітал, який, зрозуміло, буде досить обмежений. Це буде або капітал населення, або бюджетні кошти, направлені на важливі інфраструктурні проекти. Я думаю, що недобудови, які зараз мають ступінь готовності менше ніж 60-70%, буде дуже важко закінчити наступного року. І третє – це, звичайно, роздрібна торгівля, причому ті сегменти, які не відносяться до продажу предметів першої необхідності. Суттєво впадуть продажі автомобілів, частково через падіння платоспроможності населення, частково через те, що у населення не буде вже такого доступу до кредитів, як раніше. Суттєво скоротяться продажі побутової техніки, предметів розкоші тощо. В жовтні, наприклад, обсяги продажу в преміальному сегменті товарів – подарунків і так далі – впали на 60%. Я би навіть сказав, що можна провести криву кореляції споживання товарів в дорогих бутіках і цін на метал.

РБК-Україна: Чи є галузі, які переживуть кризу більш-менш спокійно?

Д.Т.: Скоріш за все, найменше постраждають компанії, які займаються переробкою продуктів харчування. Особливо такі “здорові” компанії як, наприклад, Миронівський хлібопродукт, Астарта, Кернел, Мрія – вони, напевно, не зіштовхнуться з особливими проблемами. Менше за інших відчує на собі вплив кризи фармацевтика – люди будуть переживати стресові стани, все одно будуть хворіти. Єдине, що буде спостерігатись у цьому сегменті – це так званий import substitution effect, тобто вітчизняні препарати будуть витісняти на ринку імпортовані. Загалом, це буде характерно для всієї економіки. Україна вже переживала подібне наприкінці 90-х років. Але невелика девальвація в кінці кінців буде корисна місцевому виробнику, тому що робить імпорт більш дорогим. І третій сегмент, який менш за все постраждає, це газо- і нафтовидобуваня. Це сегмент, в якому Україна залишається імпортером. Ми маємо серйозну недостачу цих ресурсів, і уряд сьогодні повинен докладати максимум зусиль, щоб ці галузі сильно не страждали. Сьогодні ми маємо унікальну можливість замінити хоча б частково дорогий імпорт внутрішнім видобутком.

РБК-Україна: Чи можна вважати, що зовнішні ринки капіталу на найближчі кілька років закриті для українських компаній?

Д.Т.: Напевно неоднозначно. Я думаю, якщо розділити компанії на категорії А, B і C, то для компаній класу А, найбільш здорових, які знаходяться в тих секторах, що постраждають від кризи найменше, для них доступ до фінансування залишиться. Інвестори все одно захочуть заробляти, і розміщати гроші свої дорожче, ніж LIBOR чи банківські депозити. І якщо збережеться сприйняття макроекономічної стабільності держави, то інвестори не будуть боятися брати певні ризики. Скоріш за все, запозичення будуть проводитися через випуск eвробондів. Можливо, деякі компанії зможуть залучити кошти і через акціонерний капітал, але в цьому випадку власники мають бути готові йти на серйозні поступки в оцінці компаній, адже фундаментальні оцінки сьогодні не працюють. Більш того, щодо деяких секторів сьогодні спостерігається значний дисконт до компаній зі Східної Європи у зв’язку із тим, що зросли міждержавні ризики. Головне – це мають бути дійсно унікальні компанії, інвестори повинні розуміти, що вони повернуть свої інвестиції достатньо швидко. Інвестиційний горизонт, який раніше складав десь п’ять років, зараз скоротився мінімум в двічі, і складає два – два з половиною роки.

РБК-Україна: Які можливі сценарії розвитку фінансової кризи?

Д.Т.: Сценаріїв може бути дуже багато. Ми маємо два сценарії – базовий і песимістичний. Згідно головного сценарію, в цьому році зростання ВВП складе тільки 3,5%, а на наступний рік прогнозуємо мінус 0,7%. Цей сценарій передбачає, що починаючи з 2-3 кварталу 2009 р. ми побачимо відновлення світового попиту, що стане імпульсом до розвитку експортно-орієнтованих галузей. Хоча й не зможе запобігти зниженню виробництва у металургійній та машинобудівний галузях, яке може скоротитися на 14% і 7% відповідно.

Песимістичний сценарій передбачає падіння випуску сталі на 18%, машинобудування – на 16%, падіння реального ВВП – на 4%, промислового виробництва – 6,4%, інфляцію на рівні – 17%. Нацбанк, скоріш за все, девальвує гривню на 20% до середньорічного показника в 7,2 грн за дол. за рахунок зниження валютних резервів на 55% до 16,8 млрд дол. Причому, я думаю, що це не найбільш песимістичний сценарій, який можна собі уявити. Необхідно бути готовими до ще гіршого розвитку подій, в тому числі і затяжної депресії в економіці до 2010 року, але в голос про такі прогнози краще не говорити. Тим більше не треба про такі прогнози говорити тим людям, які впливають на політику і економіку в країні.

РБК-Україна: Наскільки впливає на ринок політична нестабільність?

Д.Т.: Впливає, і досить сильно. До 2007 року макроекономічні показники України дозволяли ігнорувати те, що відбувалося в політиці. Але сьогодні нестабільність в політиці якраз і створює макроекономічну нестабільність. Коли інвестори бачать, що в державі немає управлінців, здатних швидко і ефективно реагувати на виклики, які сьогодні створює світова криза, то, як правило, активи таких країн дуже сильно здисконтовані. І якраз однією з основних причин зниження наших рейтингів є політична нестабільність, про що пишуть всі рейтингові агентства.

РБК-Україна: Що би ви порадили робити українському уряду, щоб мінімізувати негативний вплив кризи на вітчизняну економіку?

Д.Т.: Існує стандартний набір рецептів, якими користуються всі держави в період рецесії. По-перше, це створення внутрішнього попиту на певні товари, що робиться, в першу чергу, через бюджетне фінансування інфраструктурних проектів. Саме там можна задіяти максимальну кількість людей, задіяти продукцію галузей металургії, машинобудування тощо. Будівництво мостів, автошляхів, стадіонів до Євро-2012, аеропортів, готелі і таке інше. Це можуть бути і концесійні проекти, які будуть реалізовані не тільки за рахунок урядових грошей чи кредитів, а й за приватні кошти. Необхідно лише чітко прописати правила концесії, щоб інвестор, який входить разом з урядом в будівництво мосту, дороги чи стадіону, міг певний період часу, поки не поверне свою інвестицію, ними користуватися. Це базова умова, яка в цілому світі визнається як один із найбільш ефективних засобів. По-друге, це звичайно те, про що неодноразово говорив Президент Ющенко ще за часів Майдану – створення найбільш сприятливих умов для ведення малого та середнього бізнесу в країні. Це і єдине вікно, і прозора податкова політика, все те, про що багато говорили, але дуже мало зробили. Ну і звичайно, уряду дуже серйозно треба слідкувати за витратами. Держава, як і всі ми, повинна жити згідно своїх доходів. Хоча певний дефіцит бюджету може бути, але гроші мають використовуватися виключно в тих сферах, де можна отримати зворотну реакцію на економіку. В бюджетній політиці необхідно зменшувати соціальну складову і збільшувати інвестиційну.

РБК-Україна: Що в умовах кризи має робити Національний банк?

Д.Т.: Головне завдання Нацбанку – це мудре ведення політики обмінного курсу. Чіткого рецепту тут немає, але в даному випадку дефініція поняття “мудре”: з однієї сторони, треба підтримувати національну валюту, а з іншої – не можна стояти попереду паровоза. Коли стає очевидно, що це “паровоз”, спалювати національні резерви, які відтворити дуже важко, вже стає немудро. В такому випадку краще відступити, дати можливість валюті відкоригуватися, і далі вже проводити захист на іншому рівні. Друге завдання – це підтримка банків, але лише системоутворюючих та здорових банків. Як би це неприємно не звучало, але лише в такий спосіб ми можемо вийти з кризи здоровішими, ніж в неї входили. Криза – це свого роду санітарний механізм: той, хто не повинен існувати, хто паразитує на економіці, має зникнути. Тому Нацбанку треба рятувати здорові, правильно працюючі і прозорі банки. Інші – мають припинити своє існування.

РБК-Україна: Як би ви порадили себе вести під час кризи рядовим інвесторам?

Д.Т.: Рядових інвесторів можна розділити на дві категорії. Перші – це ті, які вже є в ринку, другі – це ті, які ще мають гроші на руках. Тим, які вже в ринку, напевно, треба провести ревізію своїх портфелів. Якщо є можливість, треба продавати, незважаючи на ціну, нездорові компанії, які в цьому економічному циклі довше будуть відновлюватися після кризи, і перекладати кошти в ті компанії, які, скоріш за все першими відчують завершення кризи. Треба виходити з низьколіквідних компаній, які мають більше боргу, гіршу корпоративну структуру управління, які погано ставляться до міноритарних акціонерів. І переходити туди, де картина є набагато кращою. Щодо тих інвесторів, які ще мають гроші на руках… Зараз ми пропонуємо людям подивитися на єврооблігації. Скажімо, зараз суверенні облігації України торгуються з доходністю 30%, а пристойний банк зможе вам сьогодні запропонувати по депозиту у валюті не більше 10% річних. Тому, я би пропонував невелику частину своїх грошей з валютного депозиту перекласти у єврооблігації. Якщо хтось готовий ризикувати більше, то можна купувати також облігації корпоративні. Наприклад, депозит у валюті Укрсоцбанку вам дає сьогодні 9 чи 10% річних, а єврооблігації Укрсоцбанку з погашенням в лютому 2010 г. можна купити з доходністю майже в 50% річних. Зрозуміло, що депозит є більш безпечним механізмом, він застрахований державою у розмірі 150 тис. грн.. і т.д., але все одно різниця у доході суттєва. Чому ж не купити на частку грошей облігації банку, в якому ти все рівно тримаєш депозит, і несеш в будь-якому випадку ризик цього банку. Що стосується інвестування в акції, то, я думаю, є сенс купувати лише акції компаній з тих секторів, що постраждають найменше від кризи. Вони зараз вже дуже сильно впали в ціні. І якщо вони відповідають тим критеріям, про які ми говорили – це і корпоративне управління, і бажання мажоритарного акціонера бачити поруч міноритаріїв, то на такі компанії варто звернути сьогодні увагу. І якщо приватний інвестор планує виділити на купівлю акцій, скажімо, 100 грн, то сьогодні, є сенс купувати лише на третину капіталу - на 30 грн. А 70 грн. я би рекомендував все ще притримати, тому що є велика ймовірність, що фондовий ринок ще буде падати, перед тим, як піде вгору.

РБК-Україна: Чи переживуть кризу інститути спільного інвестування в Україні чи, може, вони взагалі помруть?

Д.Т.: Я не думаю, що помруть. Але інвестори стануть більш уважними, перебірливими при виборі компаній, з якими вони інвестують. Адже інвестиційні фонди - це все одно найкращий і найефективніший механізм для тих людей, які вірять в фондовий ринок, але не мають часу ним займатися. Кращого інструменту інвестування поки ніхто не придумав. Тим більше, що зараз з’явилися пропозиції фондів, які є більш збалансованими, і складаються в основному з депозитів і облігацій.

РБК-Україна: Що треба зробити, щоб український фондовий ринок став ефективним?

Д.Т.: В першу чергу треба відновити довіру до механізму інвестування на ПФТС. На жаль, останнім часом фіксується багато випадків неплатоспроможності контрагентів. Зараз на ПФТС працює багато торговців, серед яких є абсолютно непрозорі, нездорові компанії. І той факт, що вони стоять з котируваннями на біржі, не дозволяє іншим комфортно торгувати, оскільки відсутній механізм гарантування виконання угод.

Раніше доступ до банківських кредитів був легкий, і компанія, яка зазнавала певних труднощів, могла отримати допомогу від того чи іншого банку під заставу майна чи навіть портфелю акцій, і розрахуватися зі своїм контрагентом. Зараз цей шлях закритий, і якщо в компанії немає грошей, то починаються неплатежі. І в такому випадку біржа повинна зайняти активну позицію і допомогти ринку знизити ці ризики. Тому що сьогодні багато компаній торгують тільки за умови перед поставки або передоплати, або взагалі не торгують. Компанії, як і банки, закрили один на одного ліміти. І ми зараз дуже активно пробуємо переконати ПФТС (ми маємо вже більшість в Раді ПФТС) в необхідності створення страхового гарантійного фонду на біржі. Я думаю, що орієнтовно через 3-6 місяців такий страховий механізм може з’явитися. Це зробить або ПФТС, або українська біржа РТС. Суть цього механізму полягає в тому, що кожен учасник, який хоче працювати в торговій системі в якості реєстрового торговця, зробить обов’язковий внесок, як мінімум

100 тис. грн.. В подальшому внески можуть встановлюватися залежно від обсягів торгів компанії. Треба розробити чіткий механізм доступу до цього депозиту у випадку, якщо контрагент виявиться неплатоспроможним - через третейський суд, через дисциплінарну комісію і інше. Однозначно, це не вирішить всі проблеми, але це допоможе просіяти учасників торгів через так зване сито. І це зможе суттєво оживити ринок.

Джерело: РБК-Україна

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

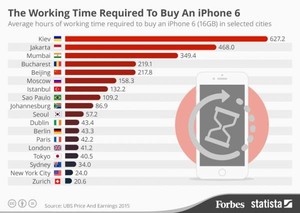

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.