Доповідь на Українському енергетичному форумі “Комерційні можливості забезпечення надійності і різноманітності енергетичного сектора України”, 7-8 жовтня 2008 р.

Доповідь на Українському енергетичному форумі “Комерційні можливості забезпечення надійності і різноманітності енергетичного сектора України”, 7-8 жовтня 2008 р.

Регіон Великої Центральної Азії (далі скорочено ВЦА), який включає Казахстан, Туркменістан, Узбекистан, Таджикистан та Киргизстан, з 55-мільонним населенням, розташований у центрі євразійського континенту, і привертає пильну увагу багатьох провідних країн світу. Це викликано геополітичним та економічним значенням регіону, його природними та людськими ресурсами, перспективами транзиту для трансконтинентальної торгівлі і транспорту, а також внаслідок нестабільності як самої ВЦА, так і його сусіда – Афганістану.

Згідно теорії британського вченого Макіндера той, хто володіє “хартлендом” (Hartlend – це серцевина світу) – той володіє світом. Сьогодні в якості “хартленда” в ВЦА виступають газові запаси та право формувати маршрути їх транспортування, за що змагаються провідні країни світу.

Баланс сил у Великій Центральній Азії. Основними центрами сили у ВЦА виступають Захід (США і ЄС), Китай і Росія. Сьогодні можна спостерігати нестабільний перехідний період або перегрупування сил у ВЦА. Найбільші держави намагаються перерозподілити сфери впливу й, у першу чергу, боротьба ведеться за контроль над газовою сферою. Особливість моменту полягає в тому, що баланс сил уже не визначається традиційними економічними зв’язками або найбільшою політичною потугою у світі. Росія не може суперничати із Заходом і Китаєм у наданні фінансової допомоги ВЦА, а Захід не має досвіду роботи в цьому віддаленому регіоні.

Найважливішу роль для країн ВЦА став грати принцип диверсифікованості маршрутів поставок газу й географічна близькість великого платоспроможного споживача. Отже, зросла роль третьої сили в регіоні – Китаю, у порівнянні зі світовою силою Заходу й традиційного “хазяїна” у регіоні – Росії. Сьогодні як ніколи сильним є китайський фактор.

В останні роки вся політична й економічна міць Китаю спрямована на забезпечення своєї економіки енергетичними ресурсами отриманими за кордоном, і китайські інтереси не збігаються ані із західними, ані з російськими.

Щодо перетинання інтересів Росії й Китаю в ВЦА, то через розбіжність в історичній ретроспективі піків економічного росту й політичної могутності Китаю й Росії, ці дві найбільші держави, як правило, не ставали сторонами твердого протистояння за ВЦА. І сьогодні вони часто об’єднуються для обмеження впливу США, у т.ч. і в ВЦА.

Отже, ні Захід, ні Росія - або третій шлях країн ВЦА. За останні приблизно п’ять років у регіоні ВЦА кардинально змінилася геополітична ситуація, головним чином через Китай і на користь Китаю.

По-перше, змінилося відношення як населення, так і еліт ВЦА до Китаю – від негативного до позитивного. Сьогодні у ВЦА не тільки не бояться китайської експансії, але й вважають за честь здійснювати політичне й економічне співробітництво з Пекіном.

По-друге, Китай немає конкурентів у сфері надання фінансової допомоги й інвестицій країнам ВЦА. Росія – не конкурент через відносну економічну слабість. У порівнянні з Росією й Китаєм, США і ЄС все-таки страждають алергією стосовно порушень прав людини у ВЦА.

По-третє, послаблено традиційно сильні позиції Росії у ВЦА. Росія нікуди не йшла із ВЦА й не збирається, але їй доведеться конкурувати з Китаєм уже на нових більше невигідних умовах. Росія, загрузши в “стратегічних боях” з ЄС і США в Європі, випустила з уваги експансію Китаю в ВЦА. Можливо, частково й навмисно, оскільки мінімізація впливу США в регіоні – це обопільна мета Пекіна й Москви.

По-четверте, хоча й США, і ЄС вважають ВЦА зоною своїх найважливіших інтересів, однак їхня географічна віддаленість і ментальні відмінності поки не дозволяють серйозно закріпитися в цьому регіоні.

Таким чином, два основних гравці в Центрально-азійському регіоні – Захід (США і ЄС) і Росія – з різних причин поки віддали ініціативу Китаю. Швидше за все, така ситуація або сьогоднішній баланс сил відносно тимчасовий.

Оскільки, наприклад, присутність ЄС або навіть США сприймається як запобіжник будь-якої експансії – будь-то китайської або російської.

Як результат, Китай перехопив тактичну ініціативу в Росії й може безперешкодно й легітимно збільшувати свій вплив у ВЦА як у рамках ШОС, так і поза ним. Сьогодні для багатьох еліт ВЦА Китай – це символ економічних надій і зразок прискореного розвитку.

Сьогодні можна говорити про те, що більшість угод, що стосуються країн ВЦА, будуть прямо або побічно стосуватися співробітництва в сфері енергетики, і значною мірою, газового сектора. Така роль регіону ВЦА у світовому розподілі праці. Регіональним лідером тут буде Китай, що на даному етапі влаштовує більшість зацікавлених сторін.

Запаси природного газу у ВЦА. Сьогодні дані про запаси природного газу в країнах ВЦА, і в першу чергу, у Туркменістані, навіть у спеціальній літературі значно розходяться. Основною причиною цього є недостатній рівень у більшості країн ВЦА системних геологорозвідувальних робіт і відсутність проведення аудиту вже виявлених запасів. Проте, обсягів уже виявлених і прогнозних запасів і ресурсів цілком достатньо щоб уважати ВЦА одним з перспективних і значних регіональних експортерів газу.

Киргизія й Таджикистан мають незначні запаси природного газу й видобувають мізерно малі його обсяги та змушені імпортувати газ із Узбекистану.

На території Туркменії, Казахстану й Узбекистану за даними компанії ВР знаходиться 6,3 трлн. куб. м природного газу, що становить усього лише 3,6% світових доведених його запасів.

Жодна із цих країн не потрапила у світову десятку країн-власників найбільших запасів природного газу, і тільки Туркменістан увійшов у десятку найбільших світових видобувників газу. Досить низька, на нашу думку, цифра доведених запасів газу БЦА викликана, у першу чергу, відсутністю аудита запасів газу в Туркменістані.

З іншого боку, що туркменським керівництвом (як старим, так і новим) озвучуються гігантські обсяги запасів газу, які скоріше відносяться до прогнозних ресурсів, і ще їх треба розділити на 4 або 6.

Сьогодні світові гравці ведуть у ВЦА боротьбу за глобальний вплив на газові потоки з регіону. Тому ніхто не зважає на вже підписані угоди з будівництва газопроводів і неадекватність їм запасів газу. Кожний гравець сподівається втілити свій проект газопроводу, різко знижуючи шанси реалізації проектів конкурентів.

Нагадаю основі маршрути трубопроводів для постачання туркменського газу, які мають різний рівень домовленостей й проробки і можуть бути реалізовані протягом найближчих 10-15 років.

Перспективними напрямами поставок туркменського газу в довгостроковій перспективі є:

Східний напрям – Туркменістан-Узбекистан-Казахстан-Китай (Азійський газопровід);

Північний напрям – Туркменістан-Казахстан-Росія (Прикаспійський газопровід);

Західний напрям – Туркменістан-Каспійське море-Азербайджан-Туреччина-Європа (Транскаспійський газопровід), з приєднанням до газопроводу “Nabucco”;

Південний напрям – Туркменістан-Афганістан-Пакистан-Індія (Трансафганський газопровід).

Щодо останнього проекту, то Індія його відклала на невизначений час. З урахуванням ситуації в Афганістані цей проект має поки що низькі шанси на реалізацію. Щодо інших проектів, то я повернуся до них пізніше.

Повернемося знов до Туркменістану. Як відомо, у квітні 2006р. у ході офіційного візиту до Пекіну колишнього Президента Туркменістану С.Ніязова була підписана Генеральна угода про будівництво газопроводу Туркменістан-Китай і про поставки туркменського природного газу.

Відповідно до документа, в 2008р. планувалося почати прокладку трубопроводу пропускною здатністю 30 млрд. куб. м, а з 1 січня 2009р. – експортувати газ протягом 30 років.

В якості сировинної бази визначені родовища Правобережжя Амудар’ї, що будуть освоювати спільно обидві сторони Угоди на основі УРП.

Реальні роботи із реалізації проекту почалися лише у 2007р., коли новий президент Туркменістану Г.Бердимухамедов підтвердив раніше досягнуті між Ашхабадом і Пекіном домовленості.

На наведено основні характеристики проекту газопроводу Туркменістан-Китай.

Проблеми проекту. Незважаючи на початок будівництва газопроводу Туркменістан-Китай у всіх чотирьох державах-учасниках (правда, у різний час і з різними ресурсними зусиллями), реалізація цього проекту в запланований термін досить сумнівна. Практично у всіх країнах-учасниках будівництва газопроводу тією чи іншою мірою відсутні базові елементи, необхідні для своєчасної реалізації транснаціонального проекту.

Перше. Існують серйозні проблеми із забезпеченням газопроводу сировиною.

Друге. Чітко не визначені джерела фінансування для підготовки й будівництва газопроводу у всіх країнах-учасниках.

Третє. У більшості випадків не підготовлена в повному обсязі необхідна документація й не проведені відповідні дослідження, а саме недостатній обсяг: проектно-кошторисної документації; геодезичних і картографічних робіт; екологічних експертиз проекту; і загалом відсутнє детальне техніко-економічне обґрунтування на весь проект газопроводу Туркменістан-Китай.

Четверте. Відсутні і юридично не зафіксовані в контрактах економічні основи співробітництва між країнами-учасниками проекту, а саме: не вироблений довгостроковий механізм ціноутворення на туркменський газ; не підписані контракти із країнами-транзитерами щодо транзитних тарифів на прокачування газу.

І останнє. Як відомо наприкінці серпня поточного року між Туркменістаном та Китаєм була підписана рамкова угода, яка передбачає збільшення поставок туркменського газу до Китаю по газопроводу Туркменістан-Китай з 30 до 40 млрд. куб. м на рік.

В умовах початку будівництва цього трубопроводу з прокладанням “труби”, розрахованої на попередній обсяг газу, є незрозумілою нова домовленість. Мова йде, напевно, про будівництво паралельного газопроводу, однак, відсутні відповідні домовленості з транзитерами – Узбекистаном та Казахстаном.

Отже, відсутність значної кількості обов’язкових елементів, необхідних для реалізації транснаціонального газопроводу, свідчить про гру суто на випередження. Китай поспішає “застовпити” свій проект не розраховуючи на його реалізацію в заплановані терміни задля випередження суперників, насамперед, Росії.

Наступне. Останні російсько-туркменські новини. Як відомо 25 липня цього року під час візиту голови правління “Газпрому” О.Міллера до Туркменістану підписано угоду про участь “Газпрому” в інвестиційних проектах в газовій сфері на території Туркменістану. Як сказав О.Міллер: “Досягнуто домовленостей про фінансування та будівництво “Газпромом” нових магістральних газопроводів зі сходу країни, облаштування родовищ, про збільшення потужності туркменської ділянки Прикаспійського газопроводу до 30 млрд. куб. м.

Збільшення пропускної здатності труби означає, що планується прокласти нову повноцінну магістраль великого діаметра, а не реконструювати нинішній малопотужний і старий газопровід.

Однак, підписана угода жодним чином не є значним просуванням цього проекту. Гарантій того, що Туркменістан буде виконувати всі зобов’язання перед “Газпромом”, як не було, так і немає. Наскільки відомо, в Угоді не наведено чітких термінів будівництва газопроводу.

Отже короткі висновки:

1. Серед багатьох намічених найбільших газопровідних проектів з Великої Центральної Азії буде реалізовано лише кілька. Газу на всі проекту не вистачить.

2. Китай отримає туркменський газ, однак із запізненням – не раніше 2011 року. З урахуванням недостатньої забезпеченості проекту запасами газу існує теоретична ймовірність перекидання частини обсягів газу із зони традиційних постачань для Росії на китайський напрям.

3. Росія. Висока ймовірність, що наступним трубопровідним проектом з постачання туркменського газу стане Прикаспійський газопровід. Однак, Росії доведеться докласти чималих зусиль для реалізації досягнутих домовленостей.

4. ЄС. Проект газопроводу “Nabucco” так і не отримав сировинну базу, усна обіцянка туркменського президента надати для проекту 10 млрд. куб. м, нажаль, нічого не варта. Більш того, невизначеність правового статусу Каспію залишається головною перешкодою для цього проекту. Без іранського газу цей проект не буде реалізовано. Навіть якщо цей проект і буде реалізовано, то отримання Україною газу з цього джерела мало ймовірно.

5. Україна. Виходячи з вищенаведеного, Україні найбільш вигідна реалізація Прикаспійського газопроводу. Однак, не факт, що увесь “новий” туркменський газ буде постачатися на українську територію.

6. Отже боротьба за газ Великої Центральної Азії дуже скоро розгориться з новою силою. Хотілося би помилитися, однак не виключено, що після Кавказу регіон Великої Центральної Азії стане новою зоною високої напруженості.

7. Європа вже не може зупинити “вторгнення” Китаю до регіону ВЦА, але сповільнити й зменшити його масштаби ще можна. Проведення європейськими країнами й надалі неузгодженої енергетичної політики буде працювати проти життєво важливих інтересів Європи.

Eнергетичне співробітництво повинне стати основою для економічного об’єднання Європи із країнами виробниками й транзитерами газу в СНД за рахунок поширення на Схід ринкової економіки, лібералізації ринків, надання інвестицій і передачі новітніх технологій. Незважаючи на різницю між політичними й економічними системами цих країн таке співробітництво не тільки реальне, але й надто важливе.

Джерело: Центр Разумкова

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

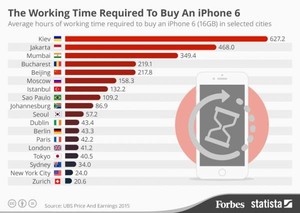

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.