В ефірі каналу БТБ голова комітету Національного банку України із запобігання проведенню недобросовісних валютних операцій Юрій Горшков розповів про ситуацію на валютному ринку країни, нюанси законопроекту про оподаткування продажу валюти та рекомендовані НБУ механізми збереження і примноження заощаджень громадян.

В ефірі каналу БТБ голова комітету Національного банку України із запобігання проведенню недобросовісних валютних операцій Юрій Горшков розповів про ситуацію на валютному ринку країни, нюанси законопроекту про оподаткування продажу валюти та рекомендовані НБУ механізми збереження і примноження заощаджень громадян.

- Пане Юрію, саме ситуація на валютному ринку змусила НБУ створити комітет, який ви нині очолюєте?

Національний банк вирішив створити такий комітет і втрутитися більш активно в ситуацію на валютному ринку, тому що паніка, спровокована недобросовісними учасниками ринку, яких прийнято називати спекулянтами, уже перейшла певну межу, коли все ще можна було регулювати якимись більш спокійними методами.

Адже ситуація з курсом долара, по суті, нагніталася штучно. Є особи, які хочуть на цьому заробити надприбутки, а відтак утягують фактично всіх громадян України в цю піраміду. Але якщо у випадку з фінансовою пірамідою можна притягнути організаторів до відповідальності, то тут вся проблематика перекладена на саме населення. З’являється публікація, причому без жодних тому економічних обґрунтувань, про те, що завтра курс буде 10 чи 12 гривень за долар, а люди, які, природно, переживають з приводу своїх заощаджень, намагаються одразу скупити хоч трохи валюти. Також з’являються інші недобросовісні учасники ринку, які починають вводити ліміти на суму продажу, які починають притримувати валюту й штучно завищують курс на тлі таких заяв. А в результаті ми отримуємо паніку на валютному ринку.

Тож податок і збір до пенсійного фонду, які передбачається ввести на операції з обміну валюти на гривню, насамперед мають виключити спекулятивний характер купівлі-продажу іноземної валюти. Валюту люди мають купувати для природних потреб: для виїзду за кордон, для оплати імпортних товарів і послуг, але ні в якому разі не для розхитування ситуації на внутрішньому ринку.

- Чи не означатиме введення даного збору автоматичного зростання курсу на ті ж самі 15 відсотків, на рівні яких пропонується встановити податок? І чи не перейдуть після цього валютообмінні операції просто “в тінь”?

На зростання курсу це жодним чином не вплине, адже податок уводиться на продаж валюти. А щодо “тіні”, то в даному випадку це вже буде не адміністративне порушення, а ухиляння від сплати податків. І якщо йтиметься про значні суми, то варто не забувати, що за це передбачено кримінальну відповідальність.

- Коли може бути прийнятий законопроект про оподаткування продажу валюти і коли він вступить у дію?

Ми всі сподіваємося, що Верховна Рада ухвалить його найближчим часом, а в дію він вступить через 60 днів після його підписання Президентом.

- А чому звернули увагу на готівковий ринок, адже операції на міжбанківському за обсягами в рази його перевершують?

Справді, на міжбанку обсяги операцій значно вищі, але він не настільки схильний до паніки, як готівковий сегмент. Операції на міжбанку це насамперед операції спеціалізованих інститутів -банків. А операції на готівковому ринку - це операції населення, на яке можуть впливати чутки про підвищення курсу до 9,10,12 гривень за долар, чи скільки там напророкують різні “ділки”.

Пригадаймо не таке вже далеке минуле. Коли на хвилі ажіотажного попиту люди купували долар по 9, 10 і навіть 11 гривень, а вже за тиждень курс встановився на позначці 8. Зараз є люди, які намагаються спровокувати точно таку ж ситуацію.

- Але ж усе-таки потрібен і вплив регулятора на міжбанк…

Уже вступила в дію норма про обов’язковий продаж експортерами 50 відсотків валютної виручки. За нашими розрахунками, цієї суми більш ніж достатньо для того, щоб забезпечити валютний ринок. Основні наші дії зараз буде спрямовано насамперед на те, щоб припинити недобросовісні операції, присікти спекуляції та розпалювання паніки на валютному ринку. Передусім для того, щоб захистити населення.

- Як складатиметься ситуація з валютними депозитами громадян? От, приміром, закінчується термін вкладу, людина знімає з депозиту долари і…

Жодних проблем! Якщо депозит був розміщений у банку на строк від 30 і більше днів, то обмін валюти на гривню проводитиметься без жодних втрат, тобто не обкладатиметься податком. І власне депозити, і нараховані проценти повертатимуться без жодних затримок, відповідно до усталеної схеми. Тобто на депозити запропоновані зміни не впливатимуть жодним чином.

- Розгляньмо інший варіант: людина їде у відрядження або турпоїздку за кордон і купує, приміром, долари. А повернувшись, хоче обміняти невикористану решту назад на гривню. Тобто вона й так втрачатиме кошти на різниці купівлі й продажу, та ще й платитиме податок?

Є кілька механізмів уникнення цієї проблеми. По-перше, повернувшись із поїздки, можна покласти кошти на депозит, а після закінчення 30 днів зняти їх й обміняти без оподаткування. Ще й відсотками вдасться компенсувати певні витрати на свою відпустку. А другий варіант, який насамперед і радить усім Національний банк, - це відкривати платіжну картку міжнародного зразка і зараховувати на неї гривню, яка буде конвертуватися у валюту країни перебування.

- Чи обкладатиметься податком такий новий фінансовий інструмент, як державні казначейські зобов’язання? І як вирішуватиметься ситуація, коли здійснюються операції переведення благодійних сум та сум на лікування за кордоном?

Нагадаю, що сплата до Пенсійного фонду не передбачена для закінчення термінів дії депозитів, за умови, що його було розміщено у банку не менш ніж 30 днів для відсотків по цих депозитах, а також для казначейських зобов’язань та облігацій внутрішньої державної позики. Також варто відзначити, що під сплату мита не потрапляють перекази з-за кордону, якщо їхній розмір у гривневому еквіваленті не перевищує 150 тисяч гривень протягом календарного місяця.

Це стосується і благодійних переказів, і коштів на лікування. Крім того, якщо операція по перерахуванню коштів здійснена безпосередньо на рахунок тієї чи іншої організації, для якої вона призначалася, то там ситуація аналогічна.

- Чи не постраждають громадяни, яким нині доводиться сплачувати за раніше одержаними кредитами в іноземній валюті?

Повторюся: запропоновані заходи стосуються виключно продажу, жодним чином не покупки валюти. Тобто громадяни зможуть і надалі спокійно розраховуватися за кредитами.

- Що робити громадянам з доларами, які були придбані раніше? І чи передбачено якусь мінімальну суму, з якої починатиметься оподаткування?

НБУ насамперед пропонує звернути увагу на казначейські зобов’язання, які випускаються номіналом по 500 доларів. Крім того, є мультивалютні вклади, де сума прив’язана до зміни курсу валют. Можна придбати інвестиційні монети… Тобто інструментів вкладення коштів для сумлінних громадян України, які хочуть не тільки зберегти, і примножити свої заощадження, існує достатньо.

Жодних мінімальних лімітів на суму, приміром, 50 доларів або євро не буде. Оподатковуватимуться абсолютно всі операції з продажу валюти за винятком вище перерахованих - стосовно депозитів, цінних паперів, переказів на обумовлену суму…

- НБУ зможе проконтролювати виконання цього закону не лише в банках, а й в обмінних пунктах? І ще: чи не боїтеся протидії цьому закону з боку олігархів, впливових і багатих людей, які переважно зберігають свої заощадження саме в іноземній валюті?

Нацбанк виступає за те, щоб валютообмінні операції здійснювалися насамперед у касах банку. Тому зосередимо наші зусилля, щоб перевести валютообмінні операції в каси банківських установ.

Щодо другої частини запитання, то функція НБУ - забезпечення цінової стабільності і стабільності національної валюти. І для виконання поставлених завдань Нацбанк докладатиме максимум зусиль.

- Можливо, варто було б взагалі заборонити валютні операції, щоб усі користувалися лише національною валютою?

Це був би надто суворий крок, і ми не збираємося до нього вдаватися. Адже в нас відкрите суспільство - ми подорожуємо, наші громадяни виїжджають за кордон на відпочинок, на навчання, лікування…

- А ще в нас багато туристів, які також будуть приїжджати в Україну і продавати валюту…

Досвід проведення Євро-2012 засвідчує, що заплановані кроки ніяк не позначаться на туристах, позаяк практично всі вони приїздили з платіжними картками і розплачувалися за допомогою безготівкових розрахунків.

- Чи не побоюються в Національному банку, що в країні можуть утворитися дві паралельні системи розрахунків? Одна - за великі придбання (квартири, машини), де циркулюватимуть суми в умовних одиницях, та інша - за дрібніші покупки, уже в національній валюті?

По-перше, законом встановлено, що в Україні єдиним законним платіжним засобом є українська гривня. По-друге, Національному банку законом визначено право вводити обмеження щодо сум розрахунків готівкою. І наразі НБУ дуже активно вивчає можливість введення такої норми, триває обрахування суми. Для прикладу можу навести Іспанію. Буквально днями пройшла інформація про те, що уряд цієї країни, де було дозволено готівковий розрахунок на суму не більш ніж 3 тисячі євро, скоротив цю суму до 2,5 тисяч. Робиться це для того, щоб перевести всі розрахунки в безготівкову площину, щоб можна було відстежувати недобросовісних громадян, які не хочуть платити податків зі своїх операцій.

У нас є визначені законом права, які ми можемо застосовувати щодо ринку - для того щоб повернути ситуацію у нормальну площину й для того щоб перевести поступово всі розрахунки з готівкової форми в безготівкову.

- Громадську думку з приводу цього законопроекту його ініціатори якось вивчали?

Спеціалісти та банкіри кажуть про те, що люди й ринок насправді стомилися від спекулянтів. Так не може бути безкінечно, тому що з фінансової системи країни вимиваються обігові кошти і резерви - заради того, щоб хтось заробив собі надприбутки. Це ненормальна ситуація, і ми боротимемося з нею.

Джерело:

НБУ

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

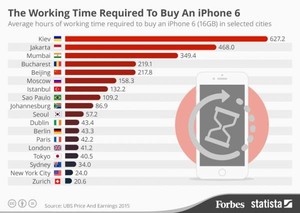

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.