Такого висновку дійшли учасники міжнародної конференції, яка 21 травня відбулася в Києві. Вона стала можливою завдяки Проекту «Реформування фінансової діяльності в сільській місцевості», який за сприяння німецького уряду реалізується в Україні, та Системи кредитних спілок Бразилії (SICOOB).

Такого висновку дійшли учасники міжнародної конференції, яка 21 травня відбулася в Києві. Вона стала можливою завдяки Проекту «Реформування фінансової діяльності в сільській місцевості», який за сприяння німецького уряду реалізується в Україні, та Системи кредитних спілок Бразилії (SICOOB).

Кредитні спілки функціонують в 97 країнах світу. Їх загальна кількість сягає 49 тис. Всі разом вони об’єднують 187 млн. осіб. Така їх кількість майже в 4 рази перевищує населення України.

Сучасна історія українських кредитних спілок розпочалася у 1992 році. У цей час в країні з’явилися перші кредитівки. Їх було засновано в м. Кривий Ріг Дніпропетровської області та у м. Стрий Львівської області.

Сьогодні в Україні нараховується 610 кредитних спілок. Своє членство в них оформили понад 1,1 млн. людей.

Вражають й активи українських кредитних спілок. За офіційними даними, вони перевищують 2,4 млрд. грн. Така сума, за визнанням фахівців, які взяли участь в роботі міжнародної конференції, є доволі значимою і тому здатною задовольнити потреби в кредитах великої кількості людей.

Від 20 грудня 2001 року діяльність кредитних спілок регулюється Законом України «Про кредитні спілки». Згідно з його положеннями, кредитні спілки визнаються неприбутковими організаціями. Їх засновниками можуть виступати фізичні особи, профспілки та їх об’єднання на кооперативних засадах. Метою створення кредитних спілок є задоволення потреб їх представників у взаємному кредитуванні та наданні фінансових послуг за рахунок об’єднаних ними грошей.

Кредитні спілки, наголошувалося на заході, повною мірою виконують положення чинного закону. Так, станом на кінець 2011 року вони надали кредитів на суму 2,28 млрд. грн. Ними скористалися близько 263 тис. осіб. Це означає, що кошти кредитних спілок характеризуються особливою активністю і що вони залишаються затребуваними українським населенням.

Середня сума кредиту склала 8,7 тис. грн. Вона не вважається надмірною і тому ризиковою, оскільки середній розмір депозиту перевищує її майже втричі і становить 25,3 тис. грн.

Традиційною нішою для кредитних спілок залишається кредитування малого бізнесу, фермерських і підсобних селянських господарств. Це особливо багато важить з огляду на те, що ці клієнти не є пріоритетними для комерційних банків і тому їх фінансові потреби задовольняються ними не в першу чергу і не завжди.

Великого значення кредитні спілки надають й соціальному кредитуванню. Підтвердженням тому слугують дані Всеукраїнської асоціації кредитних спілок (ВАКС). Згідно з ними, у 2011 році на споживчі кредити, надані кредитівками, припадає 39%, на комерційні – 16%, на житлові – 12%, на кредити, які передбачають розвиток селянських та фермерських господарств, – 4%. Ще 29% кредитів було спрямовано на задоволення інших потреб українського населення.

Серйозним випробуванням для українських кредитних спілок стала системна фінансова криза, яка розпочалася восени 2008 року і вразила світову економіку. Через неї змушена була припинити свою діяльність майже кожна четверта кредитівка. У цей час у понад 3 рази зменшився обсяг внесків членів кредитних спілок на депозитні рахунки.

Активна фаза світової фінансової кризи, за словами заступника директора-розпорядника Фонду гарантування вкладів фізичних осіб, президента об’єднання кредитних спілок «Програма захисту вкладів» Андрія Оленчика, завершилася на початку 2010 року. «На поточний момент можна констатувати, - сказав він під час виступу на міжнародній конференції, - що ситуація в секторі кредитних спілок стабілізувалася і настав час для очищення та переосмислення перспектив їх подальшого розвитку».

Андрій Оленчик впевнений, що кредитні спілки мають активізувати свою діяльність і особливо в сільській місцевості, де банківський сектор своїми фінансовими послугами представлений або слабо, або й зовсім відсутній. Не слід обмежуватися традиційними напрямками роботи. Варто привернути увагу й на інші – не менш перспективні, зокрема, на зелений туризм, енергозбереження, на підтримку земельної реформи.

На переконання Андрія Оленчика, для подальшого розвитку кредитних спілок багато важить їх функціональна інтеграція з територіальними громадами, іншими видами кооперативів, різноманітними формами економічної та соціальної самоорганізації населення, професійними спілками, трудовими колективами, навчальними закладами тощо.

Суттєвого удосконалення потребує Закон «Про кредитні спілки». На цьому сходяться всі фахівці, які мають причетність до кредитного руху в Україні. Вони одностайні в думці, що посткризовий період потребує нових підходів у вирішенні питань функціонування кредитних спілок, в створенні нових передумов для їх динамічного розвитку, а також у тому, що все це має бути відображено на законодавчому рівні.

На своє рішення чекає питання формування фінансової та сервісної інфраструктури для системи кредитної кооперації. Вона, зокрема, передбачає створення Центральної фінансової установи кредитних спілок з банківською ліцензією, запровадження спеціального аудиту. Конче потрібною вважається створення загальнодержавної системи гарантування вкладів членів кредитних спілок за аналогією із системою, яка сьогодні існує для вкладників банків.

«Потреба вирішення цих та інших назрілих питань, - зазначила керівник Проекту «Реформування фінансової діяльності в сільській місцевості» Анна Гамбург, - є очевидною. Бо українські кредитні спілки хоч і досягли вагомих результатів, але ще не вичерпали всіх своїх можливостей. Якщо ефективно ними скористатися, то можна домогтися ще більших успіхів».

Що це так, засвідчує світовий досвід. Він підтверджує, що кредитна кооперація залишається одним з найпотужніших мультиплікаторів регіонального економічного і соціального зростання, каталізатором конкурентоспроможності економіки, а також важливим джерелом фінансування малого і середнього бізнесу. Тільки в країнах ЄС членами кооперативних банків є 50 млн. осіб. 46% загального обсягу кредитів малого та середнього бізнесу у Франції та Австрії забезпечує саме система кооперативних банків. У Німеччині та Італії кожен четвертий кредит видається кооперативними банками. В Польщі частка кредитної кооперації становить 13%.

Президент SICOOB Руі Шнайдер да Сілва розповів, що бразильські кредитні кооперативи, які виконують роль українських кредитних спілок, плідно співпрацюють з реальним сектором національної економіки. Перевага надається сільському господарству. Кредитні кооперативи, які входять до SICOOB, задіяні в 72 структурах місцевого самоврядування. Всі вони тісно контактують з місцевими банками.

«Усього можна досягти, - резюмував Руі Шнайдер да Сілва, - тільки треба знати, чого ти прагнеш, і діяти системно».

Автор: Максим Назаренко, Національний прес-клуб «Українська перспектива»

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

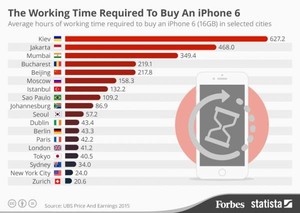

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.