Ситуація в агрострахуванні досі залишається непростою. Чому так діється і яку роль може зіграти перестрахування для її поліпшення – інтерв’ю із заступником керівника Проекту Міжнародної фінансової корпорації (IFC, Група Світового банку) «Розвиток агрострахування в Україні» Іриною ГРИНЮК.

Ситуація в агрострахуванні досі залишається непростою. Чому так діється і яку роль може зіграти перестрахування для її поліпшення – інтерв’ю із заступником керівника Проекту Міжнародної фінансової корпорації (IFC, Група Світового банку) «Розвиток агрострахування в Україні» Іриною ГРИНЮК.

- Як реально складається ситуація з перестрахуванням в Україні?

- Щоб відповісти на ваше запитання, я хотіла б провести паралель між страхуванням та аграрним бізнесом. Щоб зростити ту ж пшеницю, необхідно зробити дуже багато: обрати хороше насіння, добрива, докласти чималих фізичних та інтелектуальних зусиль… Чи можливо за наявності всіх вищевикладених складових зростити пшеницю без використання землі? Так-так, тієї матриці, на якій ґрунтується аграрний бізнес. Це – закон природи. Такі самі закони працюють і в страхуванні, де перестрахування є матрицею, без якої система просто не працює.

Бо що собою являє перестрахування? Аграрій передає частину свого ризику страховику, а той певну частину взятого ризику передає перестраховику. Завдячуючи цьому, аграрій не залишається сам на сам із примхами природи, частина його ризику розподілена в глобальному масштабі, а отже, він захищений значно надійніше. Більше того, страховики взагалі не повинні працювати без перестрахування, бо якщо трапиться масштабний страховий випадок, який охопить велику територію, скажімо, кілька областей, то вони не зможуть виконати своїх зобов’язань перед клієнтами. У таких випадках спрацьовує механізм перестрахування, і аграрій отримує належну йому страхову виплату незалежно від ситуації, в якій опинився його страховик.

При цьому не варто забувати, що Україна розташована в зоні ризикованого землеробства. На нас постійно чатують безсніжні зими, сильні морози, стійкі посухи, проливні дощі та інші погодні катаклізми. Про це знають не лише наші аграрії, але й перестрахові компанії, які враховують всі ці фактори, напрацьовуючи певну модель побудови бізнесу.

Перш, ніж зайти на ринок, перестраховики ретельно аналізують його. З’ясовують безліч питань. Насамперед, їх цікавить, чи присутня на даному ринку розгалужена страхова мережа, чи є у страховиків кваліфікований персонал, який рівень ризику, наскільки прозорі процедури, за якими їм доведеться працювати, чи є стандартизовані страхові продукти або ж «кожен договір є унікальним по-своєму», що призводить до рівня ризикованості портфелю, який важко прогнозувати.

У певному розумінні нам пощастило – до України приходить сучасне перестрахування, яке пройшло довгий шлях розвитку. Перш, ніж перетнути наші кордони, перестраховики роками відпрацьовували підходи, які застосовують за кордоном, - у країнах, де агрострахуванню та перестрахування приділяється велика увага. Насамперед йдеться про США, Канаду, Іспанію. Можна сказати, що тамтешні аграрії, страховики та перестраховики вже накопичили сучасний досвід, і тепер готові поділитися ним із нами.

Це – наші можливості. Але наша дійсність, на жаль, викликає багато питань. Загальновідомо, що обсяги агрострахування в Україні залишаються невисокими. І це попри те, що аграрний сектор постійно посилює позиції. Достатньо сказати, що в останні роки наша країна увійшла до числа лідерів з експорту зерна і не збирається поступатися цією позицією своїм конкурентам. Але для цього вкрай необхідне якісне агрострахування, яке зцементує успіх аграріїв і без якого, образно кажучи, дім, який вони зводять, у будь-який момент може розвалитися. Всі країни, які роблять ставку на аграрний сектор в економіці, це розуміють і на державному рівні створюють умови для розвитку агрострахування. У нас же цей механізм державної підтримки сільськогосподарської галузі вже тривалий час буксує.

- Ви говорили про міжнародне перестрахування. Але ж перестрахування може здійснюватися і всередині країни. Як тут розгортаються справи?

- Так, ви маєте сенс. Ризики можна передавати як на внутрішні, так і на зовнішні ринки. У ряді країн практикується також передача частини ризику державі.

Заслуговує на увагу американський підхід, де страхова компанія не має права відмовити аграрію в страхуванні за субсидованою програмою. При цьому частина такого портфелю може опинитися «недостатньо якісною» або «навіть дуже ризиковою» через поганий профіль самого клієнта. У такому випадку страхова компанія передає високоризиковий портфель договорів із такими клієнтами до спеціального державного фонду з перестрахування. Передається до 85% ризику! Тут вмикаються скоріш соціальні важелі підтримки аграрія з боку держави і включення аграрія до свідомого цілеспрямованого процесу передачі ризиків третій стороні – страховику.

Це те, що стосується високоризикових позицій. За стандартним портфелем також передбачене обов’язкове державне перестрахування сільськогосподарських ризиків, яке регламентується Стандартним договором про перестрахування. Кожна страхова компанія, яка відповідає встановленим вимогам та допускається до роботи за субсидованою програмою, підписує його з Федеральною корпорацією з агрострахування (FCIC).

У Канаді частину ризиків залишають на утриманні на федеральному рівні, але все таки обов’язково перестраховують частину ризиків на зовнішніх ринках. Іспанія побудувала міцну модель багаторівневого внутрішнього державного перестрахування, також з подальшою передачею на зовнішні ринки.

В Україні також практикується модель передачі ризиків на внутрішньому ринку. Компаній, які займаються аграрним страхуванням, не дуже багато, всі один одного знають. Питання прийняття ризику на перестрахування від однієї вітчизняної компанії іншою вирішується на рівні довіри та професіоналізму. Окрім того, практично всі великі угоди на слуху. І якщо виникає питання «швидкого отримання премії», такий ризик передати на перестрахування всередині країни виявляється вкрай непросто.

- Побутує думка, що перестрахування, яке здійснюється зарубіжними компаніями, вимиває з вітчизняного ринку гроші. Звідси й незадоволення – мовляв, ми працюємо в поті чола, а вони лишень користуються результатами нашої праці. Чи мають підстави такі твердження?

- Я думаю, що такі речі можуть говорити лише ті, хто не дуже добре розуміє суть та призначення перестрахування, основні механізми функціонування страхового ринку. Бо перестраховики насправді є чи не найголовнішими гравцями у процесі страхування. Вони беруть на себе основну частину ризику.

Зараз українські страхові компанії залишають на власному утриманні 30-40% ризиків. Решту вони передають на зовнішні ринки. Щоб зрозуміти важливість цього моменту, достатньо пригадати минулий рік, коли в тій же Росії посуха практично звела нанівець всі зусилля аграріїв. У таких ситуаціях зовнішніх ресурсів жодної розвиненої країни не вистачить для виплати страхових зобов’язань.

Маю сказати, що принциповою відмінністю агрострахового ринку від інших ринків страхування є системність ризику. Це означає, що ризиковий випадок може охопити одразу велику територію. Страхування, як і перестрахування, покликане виступати гарантом розв’язання складних проблем, які спровоковані, в нашому випадку, примхами матінки-природи.

Так, за активно працюючого міжнародного перестрахування якась частина українських грошей може піти за кордон. Але навзамін Україна отримає впевненість у тому, що в разі настання масштабного страхового випадку вона не втратить свою аграрну галузь. А це, погодьтеся, дорого вартує. До того ж для початку необхідно домогтися хоча б мінімального – щоб міжнародне перестрахування в Україні активно запрацювало. А за нинішніх мізерних обсягів перестрахування про вимивання грошей говорити не доводиться.

- Нещодавно в Україні було задекларовано намір створити державну агрострахову компанію, яка, окрім іншого, мала б узяти на себе функцію перестрахування. Чи це реально і виправдано, враховуючи світовий досвід перестрахування та вітчизняні реалії?

- Ми вже згадували раніше про системи державного перестрахування в ряді розвинених країн. Такі країни, як Туреччина, Індія, Бразилія, Філіппіни та багато інших формують різні підходи державного перестрахування у відповідності до потреб ринку та можливостей держави. Тут важливо зазначити, що участь держави через систему перестрахування – це зважена політика підтримки аграрної галузі за безпосередньої участі соціальної складової. Коли держава виступає гарантом виплат, вона демонструє готовність у будь-який момент простягнути руку допомоги своїм громадянам.

Уявіть собі два човна: в одному знаходяться застраховані аграрії, в іншому – незастраховані. Штурманом на першому човні виступає держава, а на другому – природа. Самі розумієте, у кого більше шансів пережити бурю. Слід прагнути того, щоб наша держава виступала мудрим штурманом свого аграрного сектору, та саме штурманом і не підміняла собою вітрило чи весла.

Я не заперечую можливості створення в Україні моделі державного перестраховика. І одночасно не вірю, що це можливо в нашій країні найближчим часом. Ми можемо створити стійку систему державного перестрахування, але для цього необхідні зважена політика, професійний підхід до побудови моделі взаємодії всіх учасників, наявність ресурсів, як інтелектуальних, так і матеріальних, і, звичайно ж, довіра з боку аграрного ринку.

Я дуже боюся чергової мильної бульбашки. Це коли держава візьме на себе зобов’язання перестраховика і не впорається з ними. Якщо подібне трапиться – ринок агрострахування буде покладений на лопатки. І чи підніметься він ще коли-небудь – це велике запитання.

- Чи є в Україні стимули, здатні вплинути на процес перестрахування?

- Як відзначалося раніше, перестраховик зацікавлений працювати на прозорому професійному ринку з чіткими процедурами та високим потенціалом.

Скажу одразу, у певному сенсі Україні пощастило. Велику допомогу їй надає Міжнародна фінансова корпорація, яка в партнерстві з Канадським агентством з міжнародного розвитку (CIDA) реалізує Проект «Розвиток агрострахування в Україні». В його рамках розробляються стандартизовані агрострахові продукти, які відповідають найпередовішому світовому досвіду і при цьому враховують всі нюанси вітчизняних реалій. На сьогодні вже розроблено 9 таких продуктів. Вони призначені для страхування сільськогосподарських культур, більшість із яких – стратегічні. Від осені 2009 року на ринку можна страхувати за міжнародними стандартами озиму пшеницю. На даний момент уже запущені та працюють продукти для страхування озимих (пшениці, жита, тритікале, ячменю та рапсу), ярових (пшениці та ячменю), а також кукурудзи та соняшника.

Всі перестрахові компанії, що працюють на ринку України, ознайомлені з цими продуктами, визнали їх та готові охоче брати на перестрахування портфель, сформований за високими стандартами практики аграрного страхування. Також вони відзначають, що представлені стандартні страхові продукти спрощують взаємовідносини сторін, які в агрострахуванні беруть безпосередню участь, підвищують їх довіру одне до одного.

У цьому сенсі, принаймні, один працюючий стимул, який здатен посилити процес перестрахування, в Україні вже є.

- Як недавно створене Агрострахове бюро може посприяти активізації процесів перестрахування в Україні?

- Я вже казала про те, що західні перестраховики – це великі компанії, які працюють, зазвичай, глобально. Для них важливі обсяги.

Торік Україна зібрала 7-7,5 млн. євро страхових премій. Це вкрай мало. Міжнародні перестраховики поки до нас лише придивляються, розуміючи, яким величезним аграрним потенціалом володіє Україна. Якщо ж говорити про справжній бізнес, то перестраховик шукає можливість укласти договір з компанією, здатною забезпечити обсяги страхування, що дорівнюють 10 млн. євро. І зауважте – це мінімальна цифра.

Агрострахове бюро формувалося для вирішення багатьох важливих завдань. Зокрема, для того, щоб об’єднати портфелі провідних в Україні страхових компаній, які надають послуги з агрострахування, для того, щоб однією мовою розмовляти з перестраховиками, щоб стандартизувати всі процедури, працювати за одними договорами, за одними тарифними ставками і одночасно – конкурувати в сервісі. І якщо Агрострахове бюро впорається з усіма цими завданнями, то реально посприяє розвитку перестрахування в країні.

- Чи можна розглядати перестрахування як механізм підвищення інвестиційної привабливості українського аграрного сектору та зміцнення позицій вітчизняних компаній на агростраховому ринку?

- Страхування є інструментом вкладення грошей в майбутні інвестиції. Бо майбутній інвестор приходить на ринок лише тоді, коли бачить, що справа, в яку він вкладає свої гроші, застрахована, а ще краще – перестрахована. І тоді він своїм капіталом сприяє розвитку цієї справи. У даному випадку – розвитку сільського господарства. Як наслідок – зростають обсяги виробництва, відповідно – обсяги продажів, отже – обсяги грошових надходжень. Все це сприяє зміцненню позицій агровиробників, створенню фінансових можливостей для користування якісними послугами агрострахування та перестрахування.

Автор: Микола ЛУГОВИЙ, Національний прес-клуб «Українська перспектива»

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

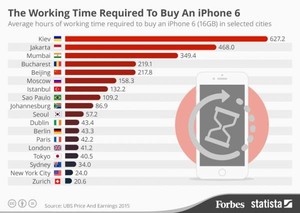

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.