Відповідно пп.144.1 ст. 144 Податкового кодексу амортизації підлягають:

Відповідно пп.144.1 ст. 144 Податкового кодексу амортизації підлягають:

- витрати на придбання основних засобів, нематеріальних активів та довгострокових біологічних активів для використання в господарській діяльності:

- витрати на самостійне виготовлення основних засобів вирощування довгострокових, біологічних активів для використання в господарській діяльності, в тому числі витрати на оплату заробітної плати працівникам, які були зайняті на виготовленні таких основних засобів;

- витрати на проведення ремонту, реконструкції, модернізації та інших видів поліпшення основних засобів, що перевищують 10 відсотків сукупної балансової вартості всіх груп основних засобів, що підлягають амортизації, на початок звітного року;

- витрати на капітальне поліпшення землі, не пов‘язане з будівництвом, а саме іригацію, осушення та інше подібне капітальне поліпшення землі;

- капітальні інвестиції, отримані платником податку з бюджету, у вигляді цільового фінансування на придбання об‘єкта інвестування (основного засобу, нематеріального активу) за умови визнання доходів пропорційно сумі нарахованої амортизації по такому об‘єкту відповідного до положень підпункту 137.2.1 пункту 137.2 статті 137 цього Кодексу;

- вартість безоплатно отриманих об‘єктів енергопостачання, газо- і теплозабезпечення, водопостачання, каналізаційних мереж, побудованих споживачами на вимогу спеціалізованих експлуатуючих підприємств згідно з технічними умовами до приєднання до вказаних мереж або об‘єктів.

Амортизація, як і раніше, зменшує об‘єкт оподаткування, але не окремо, а в складі витрат. Сума амортизації йтиме до складу :

Нормами Податкового кодексу розширена класифікація основних засобів у податковому обліку, яка передбачає 16 груп основних фондів та 6 груп нематеріальних активів. Тому для визначення переліку об’єктів основних засобів, інших необоротних та нематеріальних активів за новими групами з метою нарахування амортизації кожне підприємство має провести інвентаризацію основних засобів станом на 1 квітня 2011 року.

ПКУ установлює два основні критерії для визнання матеріального об‘єкта як ОЗ. Це строк корисного використання (експлуатації) і вартість (пп.141.138 ПК). Плановий строк корисного використання залишився таким, як і раніше, - більше одно року з дати ведення в експлуатацію (або операційного циклу, якщо він більше року). Вартісний критерій змінився з 1000 на 2500 грн. Однак у 2011 році дійсний старий критерій 1000 грн. згідно п.14 підрозділу 4р XX ПКУ. Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об‘єкта, який встановлюється наказом по підприємству при визнанні цього об‘єкта активом (при зарахуванні на баланс), але не менше ніж визначено в пункті 145.1 і призупиняється на період його виводу з експлуатації (для реконструкції, модернізації, добудови, дообладнання, консервації та інших причин) на підставі документів, які свідчать про виведення таких основних засобів з експлуатації).

Відповідно до пункту 145.1.3 ст.145 Податкового кодексу України при визначенні строку корисного використання (експлуатації) слід ураховувати:

- очікуване використання об’єкта підприємством з урахуванням його потужності або продуктивності;

- фізичний та моральний знос, що передбачається;

- правові або інші обмеження щодо строків використання об’єкта та інші фактори.

Строк корисного використання (експлуатації) об’єкта основних засобів переглядається в разі зміни очікуваних економічних вигод від його використання, але він не може бути меншим, ніж визначено в пункті 145.1 цієї статті Податкового кодексу України.

Амортизація об’єкта основних засобів нараховується, виходячи з нового строку корисного використання, починаючи з місяця, наступного за місяцем зміни строку корисного використання (крім виробничого методу нарахування амортизації).

Амортизація основних засобів провадиться до досягнення залишкової вартості об’єктом його ліквідаційної вартості.

Згідно пп. 145.1.5 ст. 145 Кодексу встановлено п’ять методів нарахування амортизації основних засобів:

1) прямолінійний, за яким річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об’єкта основних засобів;

2) метод зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість;

3) метод прискореного зменшення залишкової вартості, за яким річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об’єкта і подвоюється.

Метод прискореного зменшення залишкової вартості застосовується лише при нарахуванні амортизації на об’єкти основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби);

4) кумулятивний, за яким річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об’єкта основних засобів, на суму числа років його корисного використання;

5) виробничий, за яким місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об’єкта основних засобів.

При цьому згідно з пп. 145.1.9 ст. 145 Кодексу нарахування амортизації в цілях оподаткування здійснюється підприємством за методом, визначеним НАКАЗОМ про облікову політику з метою складання фінансової звітності, та може переглядатися у разі зміни очікуваного способу отримання економічних вигод від його використання.

Тобто, як встановлено в наказі про облікову політику, так і амортизуємо. Нарахування амортизації за новим методом починається з місяця, наступного за місяцем прийняття рішення про зміну методу амортизації. Амортизацію об‘єктів груп 9,12, 14, 15 можна нараховувати лише за прямим або виробничим методом. Що стосується груп 10 і 11, то згідно пп..145.1.6. ПКУ амортизація таких активів може нараховуватись за рішенням платника одним із двох методів:

-

у першому місяці використання об‘єкта в розмірі 50% його амортизованої вартості та інших 50% у місяці їх виключення з активів (списання з балансу) у результаті невідповідності критеріям визнання активом;

-

у першому місяці використання об‘єкта в розмірі 100% його вартості.

Відповідно до абзацу 5 пункту 6 підрозділу 4 розділу XX “Перехідні положення” Податкового кодексу України, якщо загальна вартість усіх груп основних засобів за даними бухгалтерського обліку менша, ніж загальна вартість усіх груп основних фондів за даними податкового обліку станом на 01.04.2011, то тимчасова податкова різниця, яка виникає в результаті такого порівняння, амортизується як окремий об’єкт із застосуванням прямолінійного методу протягом трьох років та відображається в графах 3 та 4 рядку Т1 Таблиці 1 “Інформація щодо нарахованої амортизації” додатку АМ до податкової декларації з податку на прибуток підприємства за формою, затвердженою наказом ДПА України від 28.02.2011 № 114, зареєстрованої в Міністерстві юстиції України 25 березня 2011 р. за № 397/19135.

При цьому, якщо загальна вартість усіх груп основних засобів за даними бухгалтерського обліку більша, то різниця, яка виникає, амортизується на загальних підставах у складі вартості груп основних фондів.

Крім того, для об’єктів основних засобів, що обліковуються станом на 01.04.11 обмеження термінів корисного використання згідно п.145.1 ст.145 Податкового кодексу України діє щодо загального терміну корисного використання.

Вартість, яка амортизується, по кожному об’єкту основних засобів, інших необоротних та нематеріальних активів визначається як первісна (переоцінена) з урахуванням капіталізованих витрат на модернізацію, модифікацію, добудову, дообладнання, реконструкції тощо, а також суми накопиченої амортизації за даними бухгалтерського обліку на дату набрання чинності розділом III цього Кодексу.

Згідно пп.145.1.7 ст.145 на основні засобі груп 1 та 13 амортизація не нараховується.

Норми цього підпункту поширюються також на платників податку у разі їх переходу із спрощеної системи оподаткування на загальну.

Джерело: Відділ адміністрування податку на прибуток Коломийської ОДПІ

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

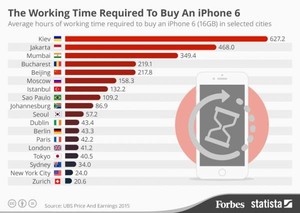

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.