10 листопада у Києві відкрилася чергова виставка «Фермер України», вже тринадцята. Відвідувачі мали можливість не лише познайомитися з виставковими стендами, але й узяти участь у численних заходах.

10 листопада у Києві відкрилася чергова виставка «Фермер України», вже тринадцята. Відвідувачі мали можливість не лише познайомитися з виставковими стендами, але й узяти участь у численних заходах.

Під час щорічних фермерських виставок традиційно відбуваються науково-практичні семінари. Одним із центральних заходів такого ґатунку став семінар на тему «Як примножити прибуток фермерського поля? Практика успішного господарювання».

У дійсності, це питання далеко не риторичне. Адже поле може збагатити, а часом фермер, який вклав усі свої сили та чималі кошти, аби виростити врожай, через несприятливі погодні умови може в один момент втратити не лише прибутки, але й загалом залишитися без засобів до існування. Особливо, якщо взяв банківський кредит.

Саме так сталося з багатьма фермерами цього року. Він надовго запам’ятається небувало морозною зимою та надміру спекотним літом.

Від природних катаклізмів, які мали місце цього року, потерпіло й господарство першого віце-президента Асоціації фермерів та приватних землевласників України Віталія Львова. Розташоване в Харківській області, воно зазнало збитків на 5 млн. гривень.

«Було оброблено близько 2 тис. гектарів землі, - розповів на семінарі Віталій Львов. – Озиму пшеницю посіяв на площі 900 гектарів, а зібрав врожай лише із ста. Погодні умови в регіоні склалися вкрай несприятливо. Якщо зазвичай Харківська область збирає по 2-2,5 млн. тонн ранніх зернових, то цього року – лише 480 тис. тонн. У попередні два роки врожайність була чудовою, от я і не застрахував посіви».

Серед учасників семінару виявилося чимало фермерів, які, подібно до Віталія Львова, до останнього часу не надавали належної уваги агрострахуванню. І так само, як і Віталій Львов, залишилися із збитками. Саме тому організатори семінару зібрали спеціальну сесію, присвячену питанням агрострахування. Її провів експерт Проекту Міжнародної фінансової корпорації (IFC) «Розвиток агрострахування в Україні» Роман Шинкаренко.

Дуже добре, що організатори семінару запросили саме незалежного експерта з поважної міжнародної структури, яка вже третій рік активно працює над тим, щоб агрострахування в Україні запрацювало на повну силу і стало дієвим інструментом управління ризиками для аграріїв.

Роман Шинкаренко дав об’єктивну оцінку нинішнього стану агрострахування та накреслив перспективи його розвитку. За його даними, восени 2009 року було укладено 467 договорів страхування озимих культур. За ними було застраховано 211,5 тис. гектарів посівів. Насправді це – крапля в морі. Адже в Україні озимі зернові культури та рапс (а саме за цими культурами укладалися, головним чином, договори страхування) сіють на площі порядку 7,6 млн. гектарів. Таким чином, було застраховано менше 3% озимих культур.

Аграрії сплатили за страхування 14,4 млн. гривень страхових премій. Загальна страхова сума (сума, яку страхові компанії повинні були сплатити, якби всі застраховані посіви загинули) склала 268 млн. гривень. Насправді ж загинуло близько 10% застрахованих озимих. Тому сума виплат за укладеними договорами склала майже 26,5 млн. гривень.

Багато це чи мало? Якщо врахувати, що за страхування було сплачено 14,4 млн. гривень, то сума виплат майже вдвічі перевищила суму страхових премій! А це означає, що страхові компанії цього року теж змушені підраховувати власні збитки. Тим не менше, розуміючи важливість агрострахування, вони готові й надалі займатися цим бізнесом. Особливо, якщо держава відновить програму підтримки агрострахування, як це робиться в усіх країнах, де реально піклуються про стабільні доходи аграріїв.

Але не все залежить лише від намірів страховиків. Думка Романа Шинкаренка: «Слід визнати, що культура агрострахування в Україні ще не сформувалася. Не того обов’язкового страхування, яке в радянські часи здійснювалося під страхом втрати партквитка, а добровільного, яке має стати обов’язковим атрибутом аграрного бізнесу. І яке покликане у форс-мажорних обставинах його врятувати».

Та є й інші причини, які змушують сільгоспників згадувати про агрострахування в останню чергу. Одна з них – договори, які пропонувалися до останнього часу страховиками, хибують через надмірну складність. Їхні тексти доступні хіба що юристам найвищої кваліфікації, та жодним чином не фермерам.

Договори розроблялися з урахуванням інтересів страховиків, але не сільгоспвиробників. Тому що розроблялися… страховиками. І виходить, неначе у тій приповідці – «кожен має те, що охороняє».

Для оформлення договорів треба було надати велику кількість документів. Документи у сільгоспвиробників, звісно, є, а от часу на те, щоб їх зібрати, нема. І виходить, що Україна, яка опинилася серед аграрних країн і яка має найсерйозніші наміри перетворитися на світову житницю, так і не зуміла створити комфортних умов для стійкого та динамічного розвитку аграрного та страхового ринків.

Ситуація найближчим часом повинна змінитися на краще. Принаймні, всі передумови для цього є. Порівняно недавно Проект IFC «Розвиток агрострахування в Україні» розробив новий страховий продукт «Страхування посівів та майбутнього врожаю озимих зернових культур (озимі пшениця, ячмінь, жито, тритикале) на весь період вирощування».

Новий страховий продукт, розповів Роман Шинкаренко, став результатом спільної роботи представників страхових компаній та сільгоспвиробників. Пряму причетність до його появи має і Міністерство аграрної політики України. «Під час розробки нового страхового продукту враховувався кращий світовий досвід, зокрема, США та Канади, а також – українські особливості агровиробництва».

Новий страховий продукт має цілий ряд переваг. Достатньо сказати, що він захищає озиму культуру впродовж усього періоду вирощування – від посівів до збирання врожаю. І це ще не все. Новий страховий продукт захищає посіви від усіх ризиків, а не вибірково. У міжнародній практиці це називається «мультиризикове страхування». Тепер і наші фермери залучатимуться до цієї новації, яка в цивілізованому світі вже давно стала звичайним явищем.

Що це дає? А те, що фермеру тепер не треба буде доводити, що його посіви загинули через той чи інший конкретно згаданий в договорі ризик. Важливий буде самий факт: посіви загинули – отримайте виплату!

Тарифи нового страхового продукту розраховані за допомогою спеціальних математичних методик, які називаються актуарними розрахунками. Вони спираються на величезний масив статистичних даних, зібраних впродовж десятиріччя – від 1998-го до 2008 року. Такий підхід в Україні також використовується вперше.

Що ще важливо – оцінка збитків здійснюється за стандартною методикою. А її, образно кажучи, не обійти і не об’їхати. Однаковою мірою вона стосується як страховиків, так і аграріїв. Тому шахрайство виключається. Принаймні, зроблені всі передумови для того, щоб звести його до мінімуму.

Ще однією важливою особливістю нового продукту є його гнучкість. Фермер може сам обирати, за якою ціною застрахувати свій майбутній врожай і з яким рівнем покриття. Якщо обере нижчу ціну і низький рівень покриття, то сплатить меншу суму. Відповідно, отримає менше грошей у випадку настання страхового випадку. А якщо обере більшу ціну одиниці продукції і більше покриття, то зможе отримати більш потужний страховий захист. Але він і коштуватиме дорожче.

Учасники науково-практичного семінару уважно слухали Романа Шинкаренка, а наприкінці один із фермерів поцікавився: «Невже ми і справді дожили до того моменту, коли з нами почали рахуватися?»

Автор: Максим НАЗАРЕНКО, Національний прес-клуб «Українська перспектива»

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

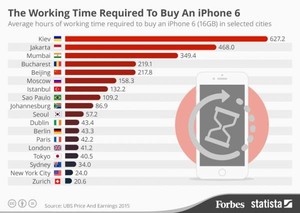

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.