Без інвестицій в ринки, що розвиваються не обходиться зараз практично жоден пристойний портфель. Головна мантра всіх інвестиційних консультантів - інвестуйте в країни БРІК, тому що зростання їхніх економік, що живиться внутрішнім споживчим попитом і внутрішніми інвестиціями, стане тим самим локомотивом, який витягне світову економіку з фінансової кризи. У зв’язку з цим дуже цікаво більш докладно розглянути, звідки, власне, беруться ці внутрішні інвестиції і що породжує внутрішній попит.

Аналіз

Два основних двигуни збільшення ВВП - це зростання трудових ресурсів та продуктивності праці. При цьому саме по собі зростання населення, безумовно, не здатне підняти продуктивність і ефективність економіки. Більше того, з точки зору традиційної економічної теорії, зростання населення є скоріше негативним фактором, оскільки веде до зменшення індивідуального споживання - необхідний більший обсяг заощаджень для підтримки постійного обсягу основного капіталу на душу населення. Якщо споживання буде як і раніше зростати, основний капітал буде поступово “проїдатися”, ставлячи під загрозу майбутні доходи. Іншими словами, для того щоб позитивна демографія вела до економічного зростання, вона повинна поєднуватися з ростом заощаджень та інвестицій. Статистичні дані, накопичені за останні 20 років, демонструють, що існує велика кореляція між зростанням частки працюючого населення та зростанням рівня заощаджень. Наприклад, в 2008 році (за даними The Economist, наведеними у статті Go forth and multiply a lot less) рівень заощаджень китайських домогосподарств досяг рівня 25% від ВВП, послужив базою для внутрішніх інвестицій у розмірі 40% від ВВП, що, в свою чергу , стимулювало економічні зростання.

Більш високий рівень заощаджень означає, що існує більше “домашнього” капіталу, необхідного для зростання внутрішніх інвестицій. А більший обсяг капітальних інвестицій веде, зрештою, до більш високої продуктивності праці та зростання доходу на душу населення. Крім того, високий рівень заощаджень означає зменшення залежності від іноземних інвестицій і меншу чутливість економіки до глобальних криз. Відповідно, несприятлива демографія укупі з заощадженнями, що скорочуються веде до слабкого росту інвестицій, уповільнення зростання продуктивності, високої вартості позикового капіталу і підвищеної інфляції. З цієї точки зору Бразилія та Індія, де зростання частки працюючого населення супроводжуються збільшенням заощаджень, виглядають набагато більш багатообіцяючими, ніж Росія, де несприятливі демографічні тенденції поєднуються з катастрофічним падінням рівня заощаджень.

Проте нестримне зростання інвестицій не завжди веде до процвітання. Японія кінця дев’яностих або США періоду технологічного буму стали класичними прикладами “зверхінвестованості”, коли капвкладення зростали значно швидше продуктивності праці, що в кінцевому підсумку вело до зменшення прибутковості на вкладений капітал і розвитку дефляційних тенденцій. Якщо повернутися до наведених вище даних по Китаю, очевидно, що такий високий рівень заощаджень, що проектуються на ще більш високий рівень внутрішніх інвестицій, загрожує в довгостроковій перспективі скороченням прибутковості інвестицій. Для інвестора ж найбільший інтерес представляють країни, де є потреба у додатковому капіталі, тому що, за визначенням, віддача від таких вкладень буде значно вищою, ніж від інвестицій в країни, буквально наповнених власними грошима.

В ідеалі потреба в додатковому капіталі повинна поєднуватися з позитивною динамікою внутрішніх заощаджень і зростанням працездатного населення. У противному випадку ніякі вливання іноземного капіталу не ліквідують структурні проблеми в економіці - інфляцію, низьке зростання продуктивності праці, слабку конкурентоспроможність. Більш того, процентні ставки в такій економіці мають тенденцію залишатися на досить високих рівнях через залежності від іноземного капіталу та зростання інфляції, а ринки акцій існують в режимі boom-bust, тобто періоди різкого зростання регулярно змінюються запаморочливими падіннями. Росія добре ілюструє всі ці тенденції.

У довгостроковій перспективі в лідери вийдуть країни з високою потребою в інвестиціях, що задовольняється шляхом залучення зовнішніх та задіяння внутрішніх ресурсів, основою для яких є зростаючі заощадження. Вкладення в виробничі потужності дозволять цим країнам значно збільшити продуктивність праці і створять основу для безінфляційного зростання економіки. А зростання потужностей на тлі зниження інфляції буде сприяти зниженню процентних ставок і, найголовніше для інвестора, зростанню показників P/E і ROE.

Практичні висновки

Як вся ця теорія може позначитися на діях портфельного інвестора?

Індія і Бразилія характеризуються позитивними демографічними тенденціями і великою потребою в додаткових інвестиціях. Зростаючий рівень заощаджень і капвкладень створюють сприятливі умови для економічного зростання і підвищення прибутковості інвестицій. У довгостроковій перспективі ринки акцій цих країн будуть рости швидше від інших. Відповідно, у портфелі БРІК Індія і Бразилія повинні отримати найбільшу вагу.

Китай є “зверхінвестованою” економікою, і незважаючи на те, що рівень добробуту в Китаї зростає і буде зростати надзвичайно швидкими темпами (вже наприкінці 2008 року тут було 364 000 доларових мільйонерів), дохідність на вкладений капітал буде мати тенденцію до зниження. Зростання китайських акцій буде сильно залежати від внутрішньої кредитно-грошової політики, і їхню вагу в портфелі варто змінювати в залежності від її м’якості.

І нарешті, Росія, економіка якої відчуває величезну потребу в інвестиціях, однак мало що обіцяє глобальні прориви в цій галузі. На тлі негативних демографічних тенденцій і практично повної відсутності заощаджень в основної маси населення економічне зростання буде залишатися значно нижче потенціалу, а ринок акцій буде сильно залежати від кон’юнктури на ринку сировинних товарів.

Автор: Оксана Кучура, керуючий партнер UFG Wealth Management, Forbes Russia Обговорити на форумі

Сьогодні все більше людей задумуються про те, як стати програмістом. Часто з цього приводу висловлюються радикально протилежні думки - хтось каже, що для цього потрібні роки глибокої технічної освіти та ще кілька років практики…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

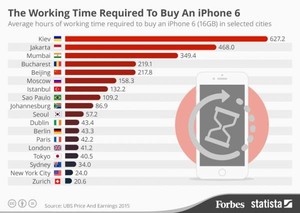

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (16GB).

друкувати

друкувати Аналіз - Практичні висновки

Аналіз - Практичні висновки

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.