Різкі стрибки курсу долара в липні—серпні зіпсували відпустку багатьом українцям. Замість того щоб насолоджуватися повноцінним відпочинком, вони бігали між обмінними пунктами і думали про те, чи треба купувати долар США по 8,90, або ж слід трохи зачекати, — а раптом прем’єр-міністр мала рацію, і долар незабаром “справедливо” коштуватиме 6,50.

Різкі стрибки курсу долара в липні—серпні зіпсували відпустку багатьом українцям. Замість того щоб насолоджуватися повноцінним відпочинком, вони бігали між обмінними пунктами і думали про те, чи треба купувати долар США по 8,90, або ж слід трохи зачекати, — а раптом прем’єр-міністр мала рацію, і долар незабаром “справедливо” коштуватиме 6,50.

Таким чином, постійні розмови експертів і політиків про неминучість різкої девальвації гривні восени (до 10, 12, а може, чого на світі не буває, і до 15 гривень за долар) призвели до календарного парадоксу: на валютному ринку осінь настала вже в серпні.

З одного боку, із зростанням дефіциту платіжного балансу (він сягнув 8,2 млрд. дол. за підсумками січня—липня ц.р.) нерозумно казати про ревальваційний потенціал національної валюти, і зміцнення гривні до 7,60 мало яскраво виражений сезонний характер, доповнений адміністративними зусиллями НБУ.

З іншого — подальша масштабна девальвація національної валюти є малоймовірною, якщо взяти до уваги такі чинники, як уже проведена різка корекція торговельного балансу, поступове поліпшення зовнішньоторговельної кон’юнктури, високі коефіцієнти пролонгації зовнішньої заборгованості та фінансової підтримки з боку МВФ.

Зокрема, валові валютні резерви НБУ перебувають на досить високому рівні — з урахуванням нещодавнього надходження 1,6 млрд. дол. від МВФ у рамках програми перерозподілу квот країн—членів фонду. Резерви на цей момент становлять приблизно 28,9 млрд. дол. Таким чином, у Нацбанку залишаються досить широкі можливості для інтервенцій на валютному ринку до кінця року (хоча і обмежені встановленими МВФ кількісними критеріями), щоб не допустити надто різких коливань обмінного курсу.

За нашими оцінками, останній епізод ослаблення курсу національної валюти пов’язаний передусім із різким збільшенням попиту через зрослі девальваційні очікування населення. Оливи у вогонь, судячи з усього, додав і початок виплати депозитів проблемними банками, котрі перейшли у власність держави, адже чимала частка вкладів, які закінчилися за час мораторію, одразу надходить на валютний ринок. Також, за спостереженнями банкірів, значно зріс попит на іноземну валюту з боку приватних підприємців, які працюють передусім у сільськогосподарському секторі: отримавши виручку, вони негайно обмінюють усі вільні кошти на іноземну валюту.

Ці висновки підтверджуються даними платіжного балансу. У липні обсяг готівкової іноземної валюти поза банківською системою зріс на 1073 млн. дол. (порівняно з 283 млн. дол. за три попередні місяці, разом узяті). У липні також спостерігалося різке збільшення імпорту (на 23% порівняно з червнем), що призвело до стрімкого зростання дефіциту торговельного балансу. Однак практично половина зростання обсягу імпорту в липні пояснюється збільшенням обсягів закупівлі газу “Нафтогазом України” (із 1 млрд. до 3,2 млрд. кубометрів), що не створювало тиску на обмінний курс, адже купівля валюти для розрахунків за імпортований газ не проходить через валютний міжбанківський ринок.

Однак слід зазначити, що певне пожвавлення внутрішнього попиту також частково впливало на обмінний курс у липні. Наприклад, імпорт продукції машинобудування зріс на 21% порівняно з червнем.

Водночас, попри поліпшення ситуації з експортом (поступове відновлення зовнішнього попиту на сталь, початок сезону експорту сільськогосподарської продукції), пропозиція іноземної валюти перебуває на досить низькому рівні. Експортери притримують виручку в очікуванні вигіднішого курсу для продажу.

Стрімке зростання курсу долара змусило НБУ вживати регуляторних заходів для зниження ажіотажу на валютному ринку. По-перше, на думку Національного банку, надлишкова ліквідність банківської системи тисне на валютний ринок. Тому за останні два місяці НБУ істотно посилив резервні вимоги до банків, що привело до зниження рівня надлишкової ліквідності з 10—12 до 3—4 млрд. грн. По-друге, регулятор, як зазвичай, не проти вдатися до адміністративних заходів, таких як заборона на стягування комісій за валютообмінні операції, встановлення максимальної маржі між курсами купівлі та продажу готівкової валюти, установлення єдиного внутрішньобанківського обмінного курсу і заборона на його зміну протягом операційного дня тощо. Хоча досвід останнього кварталу минулого року чітко показує: запровадження адміністративних обмежень на діяльність валютного ринку малоефективне. А виношувана в надрах НБУ ідея про виплату відсотків за валютними вкладами у гривні здатна спровокувати паніку серед населення і призвести до подальшого зростання девальваційного тиску на національну валюту.

У зв’язку з цим хотілося б зазначити ряд заходів, які на даний момент могли б бути ефективними. По-перше, для забезпечення стабільного припливу валютних надходжень виглядає доцільним запровадження норми про обов’язковий продаж 50% експортної виручки. По-друге, значущу роль відіграє політика НБУ на валютному ринку, включаючи такі кроки, як підвищення прозорості та передбачуваності валютних інтервенцій і скасування обмежень на доступ банків до інтервенцій. (На сьогодні банки, котрі не дотримуються ліміту відкритої валютної позиції і так званого середньоринкового (визначеного НБУ) курсу у своїх валютних операціях, не допускаються до інтервенцій Національного банку.) З огляду на це проведення минулого тижня аукціонів з продажу валюти для потреб юридичних осіб (на які було допущено банки, раніше виключені з інтервенцій) можна вважати кроком у правильному напрямку. По-третє, важливе значення має комунікаційна політика, адже очевидно, що непродумані, негативні коментарі тільки посилюють тиск на валютний ринок.

Примітно, що нині Україна — єдина країна в Східній Європі, в якій курс долара продовжує зростати. Більшість східноєвропейських валют у другому-третьому кварталах ц.р. значно зміцнилися стосовно долара (рис. 1), відігравши, таким чином, левову частку падіння наприкінці минулого — на початку цього року. З огляду на поступове відновлення глобальної економіки і пожвавлення на світових фінансових ринках, прогнози обмінних курсів країн Східної Європи на кінець року досить сприятливі. Виходячи з таких регіональних тенденцій, не зовсім зрозуміло, що ж може призвести до подальшого падіння обмінного курсу української грошової одиниці.

Зокрема, внаслідок масштабної девальвації гривні до валют країн основних торговельних партнерів, а також падіння реальної заробітної плати (наприклад, у липні вона знизилася на 10% у річному обчисленні) конкурентоспроможність українського експорту різко зросла. Розрахунки динаміки реального ефективного обмінного курсу показують, що після значної ревальвації 2004—2008 років (унаслідок надзвичайно високих темпів інфляції в Україні) реальний ефективний обмінний курс гривні (РЕОК) 2009 року девальвує приблизно на 20%, повернувшись на рівень 2004 року (рис. 2).

Різке зростання цінової конкурентоспроможності української економіки значно підвищує потенціал для зростання експорту і залучення іноземних інвестицій. Однак необхідною умовою для реалізації цього потенціалу є здійснення структурних і макроекономічних реформ. Наприклад, очевидно, що навіть різке зниження витрат виробництва в Україні порівняно з іншими країнами регіону саме по собі не призведе до зростання прямих іноземних інвестицій, якщо не будуть вирішені такі питання, як реформа судової системи, забезпечення прав власності на землю, спрощення регуляторної системи тощо. Важливим елементом підтримання конкурентоспроможності є також зниження темпів інфляції хоча б до 5—7% на рік, що потребує кардинальних змін у фіскальній політиці, а також удосконалення антимонопольного регулювання.

Насамкінець хотілося б зазначити, що одним із можливих сценаріїв розвитку економіки України в найближчі роки може бути дзеркальне повторення ситуації початку 2000-х років, коли після масштабної номінальної девальвації обмінний курс фіксується на новому, девальвованому рівні, що призводить до різкого зростання експорту, супроводжуваного високою інфляцією, але водночас знижує стимули для здійснення структурних реформ. Враховуючи широкі можливості експортного лобі в Україні, можливість реалізації цього сценарію досить висока. Однак завжди потрібно пам’ятати про те, до якого катастрофічного результату це призвело в четвертому кварталі минулого року,

повідомляє Гарт.

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

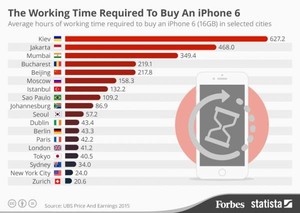

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.