Нещодавнє рішення НБУ про продовження на півроку мораторію на видачу депозитів у банках з тимчасовою адміністрацією: “Національному кредиті”, Західінкомбанку, “Києві”, а також Укрпромбанку і “Надрах”, - доводить, що чудес на світі не буває. Не можуть фінансові установи повертати гроші при рекордних показниках падіння економіки країни - 20,3%.

Нещодавнє рішення НБУ про продовження на півроку мораторію на видачу депозитів у банках з тимчасовою адміністрацією: “Національному кредиті”, Західінкомбанку, “Києві”, а також Укрпромбанку і “Надрах”, - доводить, що чудес на світі не буває. Не можуть фінансові установи повертати гроші при рекордних показниках падіння економіки країни - 20,3%.

Новий мораторій змусив вкладників забути про депозити, а Кабмін – про найпотужнішу п’ятірку фінансових установ до виборів. Шалені темпи повернення довіри до банківської системи на разі сповільнилися. А шкода, початок був гарним.

Після того як проблеми комерційних банків взяла на себе прем’єр-міністр Юлія Тимошенко, система ожила. Так, на початку липня Кабмін вніс держоблігації на загальну номінальну суму 9,5 млрд. гривень в уставні капітали Укргазбанку (3,1 млрд. грн.), “Родовід Банку” (2,8 млрд. грн.) і банку “Київ” (3,6 млрд. грн.). Цікаво, що в список щасливчиків потрапили банки, які займають 17, 20 і 40 місця за розмірами своїх активів.

Невдовзі після того відбулася зустріч Юлії Володимирівни з вкладниками “Родовід Банку” у Міжнародному виставковому центрі, на яку прийшло близько 25-27 тис. чоловік. На ній було оголошено позицію уряду щодо повернення вкладів. Як результат, 3 серпня найспритніші клієнти “Родоводу” отримали довгоочікувані гроші. Сьогодні це лише єдиний приклад того, як банк з тимчасовою адміністрацією достроково відмовився від мораторію (15 вересня 2009 року), бажаючи задовольнити вимоги кредиторів.

Навколо решти проблемних банків була створена обнадійлива атмосфера, яка вселяла віру у їх життєздатність. Чого тільки варті заяви про відкриття прем’єрського рахунку у “Родовід Банку”, про націоналізацію протягом місяця близьких до банкрутства “Надр” і Укрпромбанку, про вирішення проблем 15 малих фінансових установ протягом двох-трьох місяців, про повернення довіри до банківської системи України?! І ось тепер такий пшик!

“Тимчасову” крапку у банківській жвавості поставив Президент України, підписавши закон №1617-

VI “Про внесення змін у деякі законодавчі акти України про особливості проведення заходів з фінансового оздоровлення банків”. Документ обмежив строк мораторію трьома місяцями, але дозволив регулятору продовжувати його дію на півроку у банках, де тимчасова адміністрація працювала в момент прийняття закону - 24 липня. Закон набув чинності 4 серпня.

Команда на виліт. Докапіталізація банків-щасливчиків зовсім не гарантує повного повернення вкладів. Експерти кажуть, що пощастить не всім. Дивним видається зарахування Укргазбанку до трійки, яка начебто почала виплачувати депозити?! Адже у банк введена тимчасова адміністрація, але мораторію на видачу вкладів немає.

Експерти здивовані включенням до списку націоналізації “Родовід Банку”, загальна сума вкладів населення у якому становить близько 2,4 млрд. гривень, а боргів перед юридичними особами та іншими банками – більш ніж 5 млрд. гривень. Очевидно, друга сума зіграла вирішальну роль у кабмінівських вподобаннях. “Родовід Банк” не дотягує до статусу “системного”, займаючи лише 20 місце у списку НБУ за розмірами своїх активів, - зазначає Новинарю науковий співробітник Інституту економічних досліджень Алла Кобилянська. -Оздоровлення банку стало можливим завдяки зосередженню у ньому капіталів великих промислових груп”.

Попри отримання значної суми, “Родовід Банк” може проігнорувати вимоги деяких своїх клієнтів. “На повернення депозитів “Родовід Банк” реально може витратити 1-1,5 млрд. гривень, - вважає аналітик ІФ “Інтерфон” Викторія Кернеш. – Але на практиці населення не поспішає забирати вклади, якщо банк починає без затримки їх видавати – ажіотаж спадає і більшість зацікавлена у депозитах з привабливими процентами”.

Цікава ситуація склалася з банком “Київ” (кінець мораторію – 9 серпня), який, за словами Юлії Володимирівни, почав системну виплату депозитів 5 серпня, а сьомого отримав “відпустку” ще на півроку. Тимчасовий адміністратор банку Віктор Мироненко пояснює збереження мораторію страхом перед численними позовами кредиторів. “Ми маємо багато штрафів й санкцій за невиплату вкладів, - наголошує він. - Якщо клієнти блокуватимуть рахунки банку рішеннями суду, то постраждають інші вкладники”.

Втім експерти запевняють, що банку, який займає 40 місце за розмірами своїх активів і має 2,1 млрд. грн. депозитів фізосіб, достатньо для розрахунків з кредиторами 3,6 млрд. гривень. “Тимчасова адміністрація, мораторій на видачу депозитів - все це покликане контролювати витрати коштів, наданих державою для оздоровлення установи, - пояснює науковий співробітник Інституту світової економіки і міжнародних відносин НАН України Всеволод Степанюк. – Але подібна схема ще й дає можливість певним чиновникам і політикам дуже добре заробляти”. Хтозна, що зостанеться від цієї суми через півроку?!

Не випадково у команді “подовженого мораторію” з’явився невеличкий банк (82 місце) з характерною назвою Західінкомбанк ( із 13 серпня 2009 року до 12 лютого 2010 року). І хоча фінустанова заборгувала своїм клієнтам всього 280 мільйонів гривень вкладів, оздоровлення банку стало можливим завдяки територіальній приналежності його вкладників. Продовживши на шість місяців мораторій на повернення депозитів, НБУ заблокував Кабміну підхід до ласої частини західного електорату.

Заднім числом було встановлене нове обмеження на видачу депозитів у банку “Національний кредит”, де строк дії мораторію закінчився ще 18 червня. І хоча експерти запевняли, що новим власникам фінансової установи, яких нещодавно отримав “Національний кредит”, буде не важко повернути вклади населення у розмірі всього 128 млн. гривень, дива не сталося. Попри те, що банк пропонував клієнтам на вибір два варіанти: повернення коштів у розстрочку або продовження депозитних договорів, на практиці реалізувався лише останній.

Не відповідало дійсності й повідомлення про повернення вкладів до 5 тис. гривень. Очевидно, НБУ включив “Національний кредит” у команду “відпочивальників”, щоб узаконити невиконання взятих на себе обов’язків. Поки що вкладникам банку можна сподіватися на відновлення “Національним кредитом” статусу постійного члена у Фонді гарантування внесків та на отримання депозитів до нового року. Адже це єдиний банк, мораторій якого закінчується 18 грудня 2009 – за місяць до виборів.

Пролонгація мораторію (закінчився 21 липня) врятувала Укрпромбанк від страшного вироку - ліквідації. З депозитами населення у сумі 6,93 млрд гривень банк можна залишити в живих лише за умови вливання 9 млрд. гривень, плюс надання йому 2 млрд. гривень на рефінансування. В червні Укрпромбанк розраховував отримати на рекапіталізацію 5,5 млрд. грн., але вже в серпні уряд відмовився брати на себе депозитні борги, лише 20% яких Укрпромбанк може погасити власними активами. Таким чином, на ліквідації фінустанови Мінфін економить 4 млрд. гривень. До того ж ведення переговорів про переведення депозитів в інші установи - “Ощадбанк” або “Родовід Банк” - суттєво затягнулося.

“Щоб реалізувати цей механізм виплат потрібно кілька місяців, - пояснив тимчасовий адміністратор Укрпромбанку Костянтин Раєвський. - У банку більше мільйона рахунків вкладників, з якими краще працювати в режимі мораторію”. Як результат, нежиттєздатний організм продовжить своє існування. Експерти кажуть, що вкладники Укрпромбанку не скоро отримають вклади. “Навіть після переводу вкладників Укрпромбанку в інші установи, повернення депозитів буде проходити поетапно, - пояснює Вікторія Кернеш. – Можливо буде запропонована система реструктуризації вкладу, за якою гроші або залишаються під привабливий відсоток без права виплати протягом, як мінімум, року, або повертаються частинами протягом двох-трьох років без нарахування відсотків”.

Ще одна порція мораторію (попередній закінчився 10 серпня) врятувала банк “Надра” від штурму вкладників, як фізичного, так і судового. Обіцянки про виплату 20-50% відсотків внеску можна виконувати і в рамках тимчасової “відпустки”. Загальна ж сума боргу “Надр” перед вкладниками оцінюється у 8 млрд. грн. Проблеми таких розмірів не можуть не лякати. Не маячили б вибори на горизонті – “Надра” потонув би як у свій час “Титанік”. Але турбота про народ, а ще більше жага до кількісного збільшення електорату, змушує уряд тримати напівзатоплене судно на поверхні води.

Через півроку уряд може відмовитися від рекапіталізації банку або перевести вкладників в “Ощадбанк”, надрукувавши необхідну суму і роздавши її. Експерти неоднозначно висловлюються про майбутнє “Надр”. Одні впевнені, що банк все ж рекапіталізують, бо у нього більш стабільне фінансове становище, ніж в Укрпромбанку: більше живих кредитів, завдяки яким банк продовжує виплачувати вкладникам їхні гроші. Інші вважають, що на банк чекає ліквідація. “Чому держава повинна рятувати бізнес, який прогорів, за рахунок платників податків, - обурюється Всеволод Степанюк. – Пролонгація мораторію – це доволі сумнівний метод: якщо банк не може платити, його треба ліквідувати”.

b>Безперспективні гарантії. Ймовірність отримання вкладу через суд доволі сумнівна. По-перше, суди мають право приймати рішення про примусове витягування внеску у разі ліквідації банку – тимчасову адміністрацію позовами не проб’єш. По-друге, ні українська судова система, ні економічна ситуація в державі не сприяють встановленню справедливості.

Надія на Фонд гарантування вкладів тотожна вірі в нездійсненне. У банках з тимчасовою адміністрацією лежить близько 28 млрд. грн., натомість у Фонді зосереджено всього 4,53 млрд. грн. “У масовому порядку повернення гарантованих державою 150 тисяч гривень неможливе, - впевнений директор Інституту глобальних стратегій Вадим Карасьов. – Процес розтягнеться на роки, зв’язуватися з держсистемою ризикнуть одиниці – зневірені і надтерплячі люди”.

Його думку поділяє і головний фінансовий аналітик “Експерт-Рейтинг” Віталій Шапран. “Вкладник повинен усвідомлювати, що у Фонді грошей на всіх не вистачить, - каже він. – До того ж попереду друга хвиля кризи, яка забере з собою кілька фінансових установ”. Як варіант, можна сподіватися, що Фонд скористається підтримкою НБУ – у червні була затверджена відповідна процедура його кредитування.

Продовження на півроку мораторію на видачу депозитів банків з тимчасовими адміністраціями, яке офіційно покликане оздоровити фінансові установи, насправді має на меті збалансувати передвиборні методи впливу на електорат. Тепер Президенту не треба шукати кошти для Фонду гарантування вкладів, а Кабміну - поспішати з рекапіталізацією “Надр” й Укрпромбанку, чиї мораторії на видачу депозитів закінчаться після виборів – у лютому. Головне, щоб банки з тимчасовою адміністрацією подолали рубіж “17 січня”! Потім буде ліквідація, повільна виплата гарантованих державою 150 тисяч гривень, обурення невдоволених, але ж то все буде потім.

Автор: Наталія ЯКОВЛЕВА

Джерело: Новинар

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

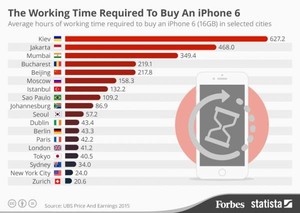

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.