Підводячи підсумки діяльності управління податкової міліції за 2008 – І квартал 2009 рр., слід зазначити, що за цей період вдалося значно вдосконалити організаційну структуру, форми і методи діяльності підрозділів податкової міліції. Зважена кадрова політика за останній рік покращила показники основних напрямів роботи податкової міліції, а в першу чергу, підвищився економічний ефект від її діяльності.

Підводячи підсумки діяльності управління податкової міліції за 2008 – І квартал 2009 рр., слід зазначити, що за цей період вдалося значно вдосконалити організаційну структуру, форми і методи діяльності підрозділів податкової міліції. Зважена кадрова політика за останній рік покращила показники основних напрямів роботи податкової міліції, а в першу чергу, підвищився економічний ефект від її діяльності.

На початку 2008 р. некомплект особового складу оперативних підрозділів складав майже 25 відсотків, тож обставини вимагали розширення й оновлення штату. До кандидатів на посади висувалися доволі високі вимоги як професійного, так і морального рівнів. Внаслідок чого звільнено з податкової міліції 21 працівника, прийнято на посади в управління податкової міліції 26 працівників. На сьогоднішній день некомплект особового складу становить лише 5,1 відс.

Внаслідок втілення зваженої кадрової політики покращились показники на основних напрямах роботи податкової міліції, а в першу чергу, значно підвищився економічний ефект від її діяльності.

Слід зазначити, що зважаючи на кризові явища в економіці держави, частина підприємств реального сектору економіки перейшла в “тінь”. Підрозділами податкової міліції звертається особлива увага на ці підприємства щодо стану дотримання законності при розрахунках з бюджетом.

Пріоритетними напрямки діяльності податкової міліції є:

1. Надходження коштів до Державного бюджету за рахунок участі податкової міліції.

У 2008 році податковою міліцією у взаємодії з іншими підрозділами державної податкової служби забезпечено надходження коштів до Державного бюджету 38,9 млн. грн., що складає 120,2% від розрахункової бази, доведеної ДПА України.

Вже в І кварталі 2009 року забезпечено надходження коштів до Державного бюджету 12,5 млн. грн., що майже на 2,2 млн. грн. більше, ніж у попередньому році.

2. Викриття, в першу чергу, тяжких та резонансних злочинів у сфері оподаткування за ухилення від сплати податків у особливо великих розмірах, перекриття каналів тіньового обігу коштів.

Практика викриття дріб’язкових правопорушень наразі відійшла в минуле. Силові функції податкової міліції набувають чинності лише за умови, коли мають місце серйозні карні злочини, зумисне ухилення від сплати податків, на які громадяни йдуть свідомо.

Так, протягом 2009 року податківцями виявлено 35 злочинів компетенції податкової міліції, з них 33, або 94,3% - належать до категорії тяжких та особливо тяжких. (За аналогічний період минулого року було виявлено 33 злочини вказаної категорії, відсоток складав лише 82,5%). Кількість виявлених злочинів за ухилення від сплати податків у особливо великих розмірах, що є основним завданням податкової міліції, у порівнянні з минулим роком збільшилась з 5 до 11 або на 54,5%.

Для прикладу:

- у січні 2009 року прокуратурою Івано-Франківської області порушена кримінальна справа за ознаками ч.3 ст. 212 КК України, вчиненого службовими особами місцевого ТОВ “С”, які, діючи за попередньою змовою із службовими особами підприємств інших областей умисно ухилилися від сплати податків у особливо великих розмірах на суму близько 5 млн. грн. шляхом неправомірного завищення валових витрат та створення податкового кредиту з ПДВ.

- у березні 2009 року слідчими податкової міліції області порушена кримінальна справа за ознаками злочину, передбаченого ч.3 ст. 212 КК України, вчиненого службовими особами місцевого ЗАТ “М”, які умисно не задекларували і не сплатили суму податку на додану вартість у розмірі майже 13 млн. грн.

3. Боротьба з порушеннями у сфері оподаткування, виявлення злочинів у тіньовому секторі економіки, зокрема документування дій осіб, причетних до функціонування та створення так званих “податкових ям”.

Зазвичай, “податкові ями” – це приватні комерційні “транзитні” структури, штат яких складається з 1 – 2 осіб, а статутний фонд становить від 5 до 50 тис. грн. такі фірми спеціально створено фінансово-промисловими групами для реалізації схем мінімізації податків, легалізації контрабандного чи необлікованого товару. Через такі фірми підприємства реального сектора економіки, які виступають у ролі замовника, намагаються уникати сплати ПДВ (мінімізувати зобов’язання), безпідставно відшкодовувати ПДВ з бюджету, “відмивати” гроші та переводити їх у готівку. “Живуть” такі структури-транзитери, як правило, день-два.

Організатори ретельно вибудовують подібні схеми, у яких задіяно по декілька десятків фірм. По ланцюгу постачальників “перекачують” фінансові ресурси і “паперовий” товар. В одному з таких ланцюгів (підприємстві – “податковій ямі”) податкові зобов’язання “випадають”, тобто не відображаються у звітності, і ПДВ не сплачується. Надалі і грошові ресурси, і оборудка легалізуються.

Проте, фахівцям податкової міліції добре відомі згадані схеми шахрайства, а тому результатом ретельних перевірок таких СПД завжди є дорахування коштів до держбюджету у вигляді сплати податків, які незаконно мінімізувалися, а також штрафних санкцій, не говорячи вже про кримінальну відповідальність, яка наступає за злочинну діяльність та співучасть у ній.

Для прикладу: У березні 2009 року слідчими податкової міліції області порушена кримінальна справа за ознаками злочину, передбаченого ч.3 ст. 212 КК України, щодо ухилення від сплати податків у особливо великих розмірах, вчиненого службовими особами місцевої фірми “Т”, створеної групою осіб з метою конвертування коштів та створення податкового кредиту суб’єктів підприємницької діяльності інших областей. Службові особи даного підприємства з метою ухилення від сплати податків штучно створювали собі податковий кредит від фірм неіснуючих або банкрутів. В результаті в бюджет недопоступило більше 11 млн. гривень.

Намагаючись уникнути оподаткування, правопорушники вдаються до різноманітних махінацій.

Власне, попередження фактів незаконного відшкодування податку на додану вартість, викриття кримінальних фактів розкрадання із бюджету ПДВ є одним з важливих напрямків роботи податкової міліції.

Так, взаємодіючи з іншими підрозділами податкової служби, у 2009 році працівниками податкової міліції вже попереджено 17 фактів незаконного відшкодування ПДВ на загальну суму 27,7 млн. гривень. За такими фактами за матеріалами податкової міліції порушено 8 кримінальних справ.

4. Викриття резонансних “конвертаційних центрів”, блокування коштів на їх рахунках та вилучення готівки.

Зокрема, в лютому 2009 року працівниками УПМ ДПА в Івано-Франківській області в результаті проведених оперативно-розшукових заходів припинено діяльність “конвертаційного” центру, діяльність якого була спрямована на отримання шахрайським шляхом бюджетних коштів та подальшої їх конвертації через мережу фіктивних СПД в готівку та подальшої їх легалізації.

В ході проведення оперативно-розшукових заходів встановлено, що з метою здійснення незаконної діяльності організатором “конвертаційного” центру громадянином С, який перебував на посаді директора одного з підприємств м.Коломия, на протязі 2007-2008 років було створено ряд СПД з ознаками фіктивності, на які оформлялися пакети необхідних документів для участі в тендерних торгах по закупівлі робіт для комунальних та державних підприємств.

Припинення діяльності “конвертаційного” центру здійснювалось у рамках кримінальної справи, порушеної за ознаками злочину, передбаченого ч.3 ст. 212 КК України (ухилення від сплати податків у особливо великих розмірах).

В ході проведення заходів по отриманні доказової бази злочинної діяльності гр. С. працівниками УПМ ДПА в області було здійснено відрядження на державні та комунальні підприємства України, в ході яких було здобуто вичерпні докази існування “конвертаційного” центру. В подальшому в результаті відпрацювання порушено кримінальну справу за ознаками злочинів, передбачених ст. 191 КК України (розкрадання бюджетних коштів), ст.209 КК України (відмивання доходів, одержаних злочинним шляхом).

5. Легалізація (відмивання) доходів, одержаних злочинним шляхом.

Одним із завдань податкової міліції є проведення аналізу сумнівних фінансових операцій з метою запобігання легалізації (відмивання) доходів, одержаних злочинним шляхом.

Так у І кварталі 2009 року зменшено суму збитків за операціями з цінними паперами, а саме упередженно використання “технічних” акцій у схемах легалізації (відмивання) коштів на суму понад 7 млн. грн. Внаслідок вищезазначених заходів:

- скасовано реєстрацію випуску цінних паперів (акцій) на суму 0,6 млн. грн.;

- зупинено обіг цінних паперів (акцій) на суму 0,4 млн. грн.;

- донараховано до бюджету понад 1 млн. грн.;

- зменшено суму збитків за операціями з цінними паперами на суму 7,2 млн. грн.;

- порушено 5 кримінальних справ за ст. 209 КК України (Легалізація (відмивання) доходів, одержаних злочинним шляхом.

6. Боротьба з незаконним обігом підакцизних та інших товарів.

Підакцизні товари

При проведенні заходів щодо викриття фактів незаконного обігу товарно-матеріальних цінностей працівниками податкової міліції протягом 2009 року виявлено всього ТМЦ на суму – 3,8 млн. грн., зокрема:

підакцизних товарів на суму – 255,1 тис. грн., в т.ч:

- алкогольних напоїв 332,2 дал на суму – 88,5 тис. грн.;

- спирту 12,1 дал на суму - 3,91 тис. грн.;

- тютюнових виробів на суму – 6,3 тис. грн.

Також, виявлено 9 підпільних цехів по незаконному виготовленню товарів народного споживання (підпільні пилорами, нелегальні цехи по ремонту автомобілів).

Для прикладу: Нещодавно працівниками податкової міліції встановлено та задокументовано факт торгівлі алкогольними напоями сумнівного походження в приміщенні крамниці-складу одного із СГД області.

На підставі постанови суду проведено огляд крамниці та складського приміщення СГД, в результаті чого виявлено алкогольні напої сумнівного походження загальною кількістю понад 3 тис. скляних пляшок, місткістю по 0,5 л. кожна, наповнених прозорою рідиною, закоркованих корками типу горло-гвинт, з наклеєними етикетками “Горілка “Графська” в асортименті.

Вищевказані лікеро-горілчані вироби, орієнтовною вартістю 43 тис. грн., описано, опечатано, вилучено та передано на матеріально-відповідальне зберігання СГД м. Калуша до вирішення питання по суті.

На даний час вирішується питання про порушення кримінальної справи за фактом незаконного зберігання з метою збуту та збуту незаконно виготовлених алкогольних напоїв, які становлять загрозу для життя та здоров’я людей при їх вживанні, передбаченого ст. 204 Кримінального кодексу України.

Безліцензійна діяльність

Вилучено 50 тон металобрухту на суму 50 тис. гривень, виробів із золота на суму близько 360 тис. гривень.

Для прикладу: У квітні 2009 року працівниками податкової міліції при проведенні заходів, спрямованих на виявлення правопорушень у сфері операцій з дорогоцінними металами, встановлено та задокументовано факт реалізації громадянином К. за готівкові кошти ювелірних виробів з металу жовтого кольору на території продовольчого ринку в м. Долина.

Під час проведення перевірки ліцензії на право заняття даним видом діяльності, свідоцтва про державну реєстрацію та інших необхідних документів, що свідчать про законність здійснення реалізації ювелірних виробів громадянин К не представив.

В подальшому у громадянина К. вилучено ювелірні вироби із золота з ярликами вітчизняних ювелірних підприємств-виробників орієнтовною вагою 900 г на суму близько 300 тис. гривень.

Гральний бізнес

Загалом, за неповних чотири місяці податкові міліціонери на Прикарпатті вилучили майже дві сотні гральних пристроїв (ігрові автомати, більярдні столи, рулетки та карточні столи), загальною сумою 3 млн. 885 тис. грн.

Проблемне питання: рішення про конфіскацію приймається виключно в судових інстанціях. У більшості випадків накладається адмінштраф, а гральні автомати повертаються власникам. Однак, у цьому році вже є випадки прийняття рішень судами про конфіскацію у власність держави гральних автоматів.

7. Оперативно-запобіжні заходи із скорочення податкового боргу.

Забезпечення надходження коштів до Державного бюджету:

До Державного бюджету мобілізовано понад 7,1 млн. грн. За аналогічний період минулого року – 3,6 млн. грн., що на 97,7% більше.

Від застосування адміністративних арештів активів поступило 5,4 млн.грн.

Проблемні питання. Станом на 01 квітня 2009 року, податковий борг по області до Зведеного бюджету становив 531,8 млн. грн. (з початку року зменшився на 19,5 млн. грн., або на 3,5%).

Відповідно таке ж саме відношення складає кількість боржників, за якими можна проводити в повній мірі заходи щодо погашення податкового боргу.

Всі інші підприємства:

- знаходяться в процедурі банкрутства;

- підприємства , в яких відсутнє майно;

- підприємства, які не проводять фінансово-господарської діяльності (відповідно відсутні обігові кошти для погашення податкового боргу);

- підприємства комунальної форми власності (майно яких є власністю органів місцевого самоврядування).

Позитивні результати роботи податкової міліції пов’язані й залежать до певної міри й від співпраці з іншими правоохоронними і контролюючими органами області.

Наведені вище факти говорять самі про себе. Боротьба з “тіньовим” сектором економіки й надалі залишатиметься одним з пріоритетних напрямків роботи управління податкової міліції, працівники якого й надалі робитимуть все можливе для запобігання злочинам та правопорушенням у сфері оподаткування.

Автор: Василь Андрішак, перший заступник голови - начальник управління податкової міліції ДПА в області

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

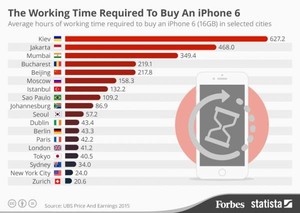

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.