Стурбував мене нещодавній передрук Управлінням економіки Коломийської міської ради із газети “Дзеркало тижня” під назвою “Бажання банку не збігаються з його можливостями. Кредитор підвищує ставки за кредитом. Що робити?” у місцевій пресі. Тож відчуваю, що як економіст, мушу дещо роз’яснити.

Стурбував мене нещодавній передрук Управлінням економіки Коломийської міської ради із газети “Дзеркало тижня” під назвою “Бажання банку не збігаються з його можливостями. Кредитор підвищує ставки за кредитом. Що робити?” у місцевій пресі. Тож відчуваю, що як економіст, мушу дещо роз’яснити.

Головне – не панікувати і не підбурювати підприємців та вкладників, краще зробити аналіз ситуації і дати роз’яснення, а не просто передруковувати не зовсім неякісні за змістом матеріали. Недобрим, на мій погляд, є заклик до непокори у абзаці преамбули передруку, цитую: “Реакція позичальника – від мовчазного обурення до об’єднання у групи постраждалих та чинення пасивного опору”. Та і решта коментарів юриста маловідомої у Коломиї контори мене, як економіста та державного управлінця за освітою, дещо непокоять. Тому я вирішив опублікувати у місцевій пресі свої коментарі стосовно ситуації, яка склалася із частковим використанням матеріалів вже іншої статті тієї ж газети “Дзеркало тижня” № 12 (740) від 04 квітня 2009 р.

Сьогодні можна констатувати: банківська система України, очолювана Нацбанком України – не може подолати кризу. Саме тому потрібне негайне втручання держави, а саме Уряду на чолі з нинішнім Прем’єр-міністром. Однак, приХватизований одним з найбільш високопосадових державних мужів, якого ще досі вважають гарантом стабільності, НБУ – грає свою гру на скрипці, струни якої давно порвалися.

Здійснюючи аналіз формування банківської системи, нинішня криза для досвідчених економістів повинна би була бути прогнозованою. Тим більше, що українці вже не перший раз переживають кризу: невже уже всі забули і про купони, і про мільйонерів, якими ми всі стали за одну ніч, і про черги за хлібом і молоком, і про буханку хліба в одні руки (мене мама посилала до магазину за 2-3 годину до завозу хліба – бо всі знали, що на всіх хліба НЕ ВИСТАЧИТЬ). А в селах люди на хліб у чергах стояли по 5-6 годин. Забулося? А про вкрадені Росією заощадження дідів-прадідів та батьків із Ощадбанку СРСР? А відключення світла на 2 години в темну пору року і всю Україну – суцільний цвинтар із свічками. Та, напевно, і забулося, хто все це припинив. Згадайте, коли і завдяки кому і чому перестали відключати світло? Теж забулося… Забулося, бо розслабилися – стали не українцями, а ледащим “паньшьтсвом”…

Загадаймо, як створювалася держава, її економіка. Після проголошення незалежності Україна пережила економічний шок. Всі виробничі зв’язки – розірвані, підприємства розкрадені, обладнання “Сільмашів”, “Електроостасток” - розпиляні, розкрадені, здані на металобрухти… Сотні тисяч людей залишились без роботи та без можливості її знайти. Ті банки, що почали з’являтися, не викликали в українців довіри, бо ще була свіжою пам’ять крадіжки грошей в українців Ощадбанком СРСР.

Свіжоспечені банки (у т.ч. приклад банку “Денді”, яким володів нині доволі опальний політик) здебільшого займалися кредитування юридичних осіб, і то – через особисті знайомства і певні гарантії. В основному банки брали своє фінансування з юридичних осіб, оскільки фізичні особи в банки пішли лише з 2004 року. Варто навести деяку статистику: якщо до початку 2000 року в банківській системі України депозити фізичних осіб становили 2,5 млрд.грн., то депозити юридичних осіб – 5,5 млрд.грн. На початок 2004 року – відповідно 29 млрд. і 28 млрд. Отже, у 2004 році банки перейшли на гроші населення.

Так було до часу, коли економіка України почала ставати на рейки розвитку. У банках почали швидко зростати депозити громадян. До початок 2006 року вони становили уже 66 млрд., а депозити підприємств – 63 млрд. Далі розрив розширювався: на початок 2007 р. депозити фізосіб становили 97,5 млрд.грн., юросіб – 86,5 млрд.грн. Цей розрив не зменшувався аж до початку кризи.

Банки, бажаючи заробити “надармівщинку” та володіючи величезною купою “дешевих” депозитів спрямували кошти на кредитування. Ось тут, власне і початок кінця. Якщо до 2004 року банки кредитували лише підприємства, то з 2004 року почалося кредитування громадян.

Якщо порівняти, то на початку 2004 року сума виданих кредитів підприємствам становила 47,5 млрд.грн., а фізичним особам – 8,7 млрд.грн. А на початку 2008 року кредитний портфель юросіб зріс уп’ятеро, до 236 млрд.грн., а фізичних осіб – у 17 разів, сягнувши 149 млрд.грн.

На кредитування населення України на початку 2008 року спрямувалося 63% ресурсів банків. Замість кредитування реального сектору економіки банки кинулися кредитувати населення, та ще й у валюті на великі терміни. Відразу подорожчали квартири, дачі, автомобілі. Ніхто не торгувався – все одно в кредит. Банки заплющували очі на те, чи вистачає “підтверджуючого” доходу позичальника на покриття кредиту. Головне, аби кредит взяли – най і на 100 років. Тут мається і на увазі споживче кредитування на холодильники, телевізори, чайники – все без застави і без відповідних доходів.

Про валютні кредити взагалі розмова інша. В другій половині 2008 року їхня частка в банках перевищила 55%. Зауважте, українські підприємства одержували кредити у валюті інших держав, не маючи валютної виручки! Де був Нацбанк, де був Гарант України? Чому не питав банків, як підприємство планує погашати валютний кредит з своєї господарської діяльності, не маючи валютної виручки? Ще більш загрозливим мало бути те, що в основному валюта йшла не на переозброєння виробничих потужностей, я на “поповнення обігових коштів”!

Чи можна у цій ситуації звинувачувати банки? Ні! Більшість із них створено для одержання максимальної вигоди в мінімальні терміни. А от де був НБУ разом із своїми босами, які курують діяльність НБУ. Навіть ухвалені Постанови Верховної Ради босам “по-цимбалах”, бо вже вкотре не підписують відставку глави НБУ, неодноразово проголосовану депутатами ВРУ.

Як неждано-негадано щороку приходить зима для комунальників, так і для всіх українців “непередбачувано вдарила” криза… У жовтні 2008 року НБУ видає антизаконну постанову № 319 про заборону на дострокове повернення вкладів. Хоча ця постанова і антинародна та протизаконна – в окремих випадках держава може порушити закон. Але, у випадках, які призводять до порятунку (у даному випадку – банківської системи), але не навпаки. Але за цим кроком, треба було робити наступні. Цього ж не відбулося.

Натомість, НБУ вводить тимчасові адміністрації у ряд банків, зокрема “Промінвестбанк”, “Національний кредит”, “Укрпромбанк”, “Причорномор’я”, “Київ”, “Надра”, Західкомбанк”, “Одеса-Банк”, “Трансбанк”, “Родовід Банк”, Банк Біг-енергія”, “Банк регіонального розвитку”. Пізніше призначено кураторів НБУ в “Укргазбанк”, керівництво якого звернулося до держави по фінансову допомогу із проханням викупити 50% + 1 акцію, пізніше подібне сталося у банку із Одеси “Імекс-банку”, згодом така ж ситуація може повторитися і з банком “Фінанси та кредит” (якщо на момент моєї публікації – не відбулося вже).

Особисто у мене виникає подив стосовно дій влади по відношенню з НАЙБЛЬШИМ банком, а саме “Промінвестбанком”, який продано не за дорого Росії через свій державний “Внешэкономбанк”. Національний банк України продає найбільший український банк державному банку Росії. Хм… Мені – дивно. Навіть не знаю, як прокоментувати…

Тимчасові адміністратори, яких вводить НБУ – це не ті дії, які повинен здійснювати НБУ в момент кризи, оскільки НБУ все що на даний час робить – то лише ще більшу плутанину. Так звані куратори від НБУ фізично не здатні відслідковувати всі операції банків у всіх відділеннях, тому і є скоріше тамадами… Не похідним від слова клоун, розважальник, “весільний генерал”, а саме “там дам, або там дам” - тамадами. Щодо рефінансування банків, яке здійснює НБУ – воно проводиться неефективно і марнотратно. Це все одно що гасити пожежу у сибірській тайзі.

Чи відчутні ті 20 млрд.грн., які влив НБУ у банки з початку 2009 року?

Чомусь все йде під грифом суворої таємниці. Як на мене, українці повинні знати кому і який пайок перепав з мішечка діда мороза Стельмаха (голови НБУ) та на яких умовах. Ці дії потрібні, аби заспокоїти вкладників. А все робиться тишком-нишком, з-під поли… “тому дам, а том не даму”, як у казочці… Я ж і пишу – гроші роздаються “тамадами”.

Президенту, НБУ, Верховній Раді слід нарешті зрозуміти, що ніякі кредити МВФ чи Світового банку, чи Росії не зможуть зрівнятися за розміром з коштами, які є у громадян. У населення на руках є зараз майже 160 млрд.грн., 25 млрд.грн. з яких знято з банківських рахунків лише за жовтень-листопад 2008 року. Адже, як зазначає нинішній Уряд, найпершими складнощі зазнали не ті банки, які мають великим портфель іпотечного кредитування чи великі за обсягами зовнішні запозичення, а банки з великим портфелем депозитів фізичних осіб.

Тому, саме вкладники можуть або потопити, або втримати банки на плаву. Адже в більшості банків депозитний портфель фізичних осіб становить 50 і більше відсотків загального державного портфеля. Але чи вселяє держава у громадян-владників довіру до самої ж держави? Навпаки, НБУ своїми діями із вкладників робить майже “вкРадників” своїх же коштів, поставлених на депозитні рахунки банків.

Гроші є в самій Україні – щастя не у кредиторах. Довіра до влади і до банківської системи – основна запорука стабілізації банківської системи у державі. Натомість політики доїдають один одного. Недарма ж народ придумав приказку “пани сваряться – у хлопів чуби тріщать”. НБУ повинен оперативно приймати рішення стосовно подальшої долі “сумнівних” банків – або ліквідовувати, або реорганізовувати, або націоналізовувати, або продавати майно і віддавати борги вкладникам. Нинішній Уряд поставив за мету повернути довіру до банківської системи через певні гарантії, однак один гарант ігнорує прийняті Верховною радою законодавчі документи про неефективну роботу НБУ на чолі з його главою. Тому ситуація все більше і більше стає тупиковою. Вкладник, натомість, не відчуває, що держава дбає про нього.

Врешті-решт політики “вищого ґатунку” повинні зрозуміти – жорсткість держави стосовно банківської системи повинна бути виправданою життєвою необхідністю для країни. Сьогодні ми втрачаємо не лише банківську систему, але й Україну я державу.

Уряд чітко розуміє, що 185 банків нинішнє кризу не переживуть ніколи, але це не розуміє НБУ. Лише кілька десятків банків спроможні діждатися кращих часів, це розуміють не лише окремі політики, але й банкіри, фінансисти, економісти. Але, НБУ і нині реєструє нові банки, навіть не повідомляючи про розміри їхнього статутного капіталу, засновників, цілі створення.

Згідно законодавства України банки дозволено створювати із статутним капіталом у 10 млн.євро, але в переважній більшості нинішніх банків навіть такого статутного капіталу нема. Як тоді ці банки зареєстровані НБУ? За даними Асоціації українських банків за січень 2009 року із 185 діючих банків статутний капітал до 10 млн. євро мають 80 банків і ще 26 банків мають у статутному капіталі від 10 до 20 мнл.євро.

Врешті-решт, треба почути нинішній Уряд, який говорить, що розмір статутного капіталу обов’язково має бути адекватним розміру депозитного портфеля вкладів фізосіб, ну не може банківський капітал становити 4-5% від суми залучених депозитних коштів. Наприклад, у славнозвісному банку “Надра” статутний капітал усього 38,7 млн.євро, а депозитний портфель фізичних осіб – 8869 млн.гривень, або 800 млн. євро. То як такий банк нині може відшкодувати вкладникам їхні вкладення? Подібна ситуація і з “Родовід Банком”, де на 43 млн.євро статутного капіталу припадає 287 млн.євро депозитів фізичних осіб. Це все називається - адекватна гарантія вкладів?

Як на мене, то погоджуся, що усі банки, які нині мають тимчасову адміністрацію, куратора НБУ або звернулися за допомогою, в рекапіталізації, потрібно або націоналізувати, або ліквідувати. Зволікання тут неможливе, оскільки з кожним днем вкладники дедалі більше переконуються у неспроможності держави захистити їхні заощадження. За всіма вкладами, терміни яких закінчилися,у цих банках держава у разі націоналізації повинна видати вкладникам усі кошти. А от щодо керівництва цих банків – слід провести персональне розслідування стосовно доведення банку до банкрутства. Якщо буде знайдено порушення чинного законодавства – проводити відкриті слухання, аби вкладники в лице бачили своїх героїв і знали, що держава їх захищає.

На сьогодні склалася комічно-парадоксальна ситуація. Вкладники, які не можуть отримати свої заощадження з банків, самі домовляються з позичальниками, які через зростання курсу іноземної валюти і труднощі у бізнесі чи на роботі не можуть погашати свої кредити. І намагаються поміняти депозити на заставне майно. Найсмішніше, що до цього процесу вже почали підключатися приватні підприємці, тому що рух набув масового розмаху. Вже навіть в Інтернет є Біржа депозитних вкладів, а держава в особі НБУ і гаранта обрали позицію стороннього спостерігача, блокуючи намагання Верховної Ради позбутися сімейного контролю над НБУ та не даючи можливості Уряду здійснювати відповідні невідкладні кроки стосовно впливу через НБУ на банківську систему в Україні. Сподіваюся – скоро цьому настане кінець.

Тому закликаю до спокою. Вірте в те, що з Великоднем ситуація в Україні – покращиться. Воскрес Христос – Воскресне Україна.

Автор: Віталій ВАНДИЧ, депутат Коломийської міської ради

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

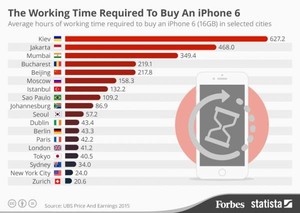

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.