Дивно, смішно і страшно споглядати, як один із “кращих” банків України ЗАТ КБ “Приват Банк” перетворився у банк що порушує Конституцію України, нехтує правами людей та чинними Законами України. Невже у цій державі немає ні гаранта Конституції, ні Уряду, ні Національного Банку, Прокуратури, МВС та Верховної Ради.

Дивно, смішно і страшно споглядати, як один із “кращих” банків України ЗАТ КБ “Приват Банк” перетворився у банк що порушує Конституцію України, нехтує правами людей та чинними Законами України. Невже у цій державі немає ні гаранта Конституції, ні Уряду, ні Національного Банку, Прокуратури, МВС та Верховної Ради.

Антиколекторна компанія “Ваша-Надія” не одноразово через ЗМІ повідомила про свавілля Приват Банку. Хочемо згадати справу сироти Кивгили Сергія, в якого без згоди (письмової чи усної) зняли з студентської картки понад тисячу гривень. Наші звернення до Генеральної прокуратури України, Прокуратури Дніпропетровської області Національного банку України і Головного управління ЗАТ КБ “Приват Банк” крім дивних відписок нічого не принесли. Все переадресували на прокуратуру Жовтневого району м.Дніпропетровська, а та подала на розгляд самого ж ЗАТ КБ “ПриватБанк”. Національний банк розвів руками і порекомендував звертатись в суд. Звідки круглому сироті, що жив тільки на одну стипендію знайти кошти подати банк в суд в Дніпропетровську, якщо сам він мешкає в Івано-Франківську. Аналогічна ситуація і з коштами матері-одиночки з села Тюдів Косівського р-ну, що на Прикарпатті де об’єктом “рекету” “ПриватБанку” стали кошти з соціальної картки по малозабезпеченості. Таких прикладів є дуже багато про що свідчать щоденні

телефонні дзвінки потерпілих:

А ось справа пана Навізівського Михайла з Буковини, який в ЗАТ “ПриватБанк” оформив картку “Метро” на 750 грн. Банк виставив вимогу оплатити кошти, які по розрахунках Михайла не співпадають. Банку направлено вимоги на підставі ст. 56 Закони України ” Про банки і банківську діяльність” надати інформацію стосовно операцій по картковому рахунку. Жодної відповіді, і роз’яснення по цьому питання надав Національний банк, де вказав, де ЗАТ КБ “ПриватБанк” фактично вчинив нікчемний правочин. Відповідно до пункту 2.9. Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням, затвердженого постановою Правління Національного банку України від 19.04.2005.р. № 137 “кредитування держателів платіжних карток у межах обраної емітентом кредитної схеми регламентується внутрішніми документами банку з питань кредитування та договором між клієнтом і банком-емітентом. Банк при видачі вище згаданої кредитної картки оформив тільки пам’ятку та анкету, а договір в письмовій формі не заключив. Законодавець у ст.1055 Цивільного кодексу України передбачив, що кредитний договір укладається у письмовій формі. Кредитний договір, укладений з недодержанням письмової форми, є нікчемним. Пунктом 2 статті 215 ЦК України визначено, що нікчемним правочином є правочин, якщо його недійсність встановлена законом. Тобто кредитний договір укладений з порушенням письмової форми не підлягає виконанню та не створює ніяких юридичних послідків.

Крім того, згідно з пунктом 4.14 згаданого вище Положення Нацбанку, емітенти платіжних карток зобов’язані в порядку та строки, визначені договором, надавати клієнтам виписки про рух коштів на їх рахунках за операціями, що виконані клієнтами та їх довіреними особами. Виходить, що картки “Метро”, “Подія”, “Універсальна”, які видав ЗАТ КБ “ПриватБанк” без оформлення письмового договору у розумінні ст. 1055 ЦК України не “створює ніяких юридичних наслідків”, тобто відсотки, пеня, штрафні санкції по ньому не оплачуються. Не маючи договору, а ні пан Михайло, а ні десятки наших клієнтів, а ні мільйони клієнтів “ПриватБанку” не можуть отримати виписку про рух коштів. Куди і за що платять люди? Нацбанк рекомендує звертатись в суд. Ми це робимо і робимо всім хто отримав кредитні картки в ПриватБанку (можливо і в інших банках) без оформлення договору в розумінні ст.1055 ЦК України подавати в суд. Це дасть не тільки певну економію коштів а не сплаті пені, штрафних санкцій та відсотків, а й вимагати від банку мінімальної моральної шкоди 5 мінімальних окладів, а якщо вами зайнялись колектори то це сума моральної шкоди буде в кілька разів більшою. Крім цього Законодавець передбачив, що при нікчемному правочині є реституція (відшкодування). Ця реституція є одностороння, тобто кошти отримані по кредитній картці треба повернути, але в дохід держави. Винна сторона у вчиненні нікчемного правочину не отримує відшкодування. В результаті наш “герой” Михайло внесе в дохід держави 750 грн., а від “ПриватБанку” отримає 3025 грн. моральної шкоди, тобто питання за судами, які не охоче беруться до таких справ. Ще одна історія нашого клієнта пана Бойчука Сергія з Чернівців про це вже йшла мова на попередній прес-конференції в м.Чернівцях 17 березня 2009р. Пригадаємо історію, щоб її продовжити: пан Сергій для покращення застосовної квартири отримав в Чернівецькій філії “ПриватБанк” 200тис.грн. кредиту під 15 відсотків річних, на 20 років. Однак ймовірно “комусь” сподобалось оновлення житла позичальника. Вивчивши фінансовий стан Сергія, що є приватним підприємцем, банк 01.02.2008р. в два рази до 30 відсотків піднімає відсоткову ставку в зв’язку із зміною курсу “зеленого” хоч, нагадаю, що клієнт отримав кредит в гривнях і живе не в Америці. Після озвучення цього питання на прес-конференції на дуель юристів “Вашої Надії” в прямий ефір одного із місцевих радіоканалів запросив керівник філії Андрій Стецевич. На всю Буковину Андрій Ігорович пообіцяв розібратися у “помилці”, що склалась. Проте на слідуючий день після ефіру “помилка”помилка стала реальністю, яку навіть на протязі 10 днів так і не виправили. Пан Стецевич розвів руками і показав у сторону Дніпропетровська. Там же і в черговий раз забули про Закон України, зокрема “Про внесення змін до деяких законодавчих актів України, щодо заборони банкам змінювати умови договору банківського вкладу кредитного договору в односторонньому порядку”.

Цей Закон внесе зміни до деяких законодавчих актів України: У Цивільний кодекс України доповнено ст. 1056-1 такого змісту:

“Розмір процентів порядок їх сплати за договором визначається в договорі залежно від кредитного ризику, наданого забезпечення… Встановлений договором розмір процентів не може бути збільшений банком в односторонньому порядку. Умова договору щодо права банку змінювати розмір процентів в односторонньому порядку є нікчемною”.

І знову така ж аналогія, що із випадком нікчемності правочину по кредитних картках, що видані без оформлення кредитного договору. Ви ще не змучились? Якщо ні то ось ще одна детективна історія з довгої енциклопедії порушень законодавства ЗАТ КБ “ПриватБанк”.

Наш клієнт Тимчук Дмитро до так званої економічної кризи був досить успішним підприємцем, що займався вантажними перевезеннями. В його активі новенькі… Все добре, але повірив Дмитро пану Стельмаху і взяв кредити на машини в доларах та ще й в “ПриватБанку”. Знав б, що його чекають кошмари, як з банківськими працівниками так і з поручителями, то ніколи б на таке не пішов. Пан Тимчук, згідно даних ДПІ за 4-й квартал 2008р. та 1-й квартал 2009р. не заробив жодної копійки. Кредитні зобов’язання, однак, частково в силу можливостей виконує. Однак старі фінансові “запаси” уже майже вичерпались, а “ПриватБанк” (та інші банки також) і не думає звернути увагу, що ст.652 частина 1. Цивільного Кодексу України передбачає, що у разі істотної зміни обставин, якими сторони керувались при укладенні договору, договір може змінений або розірваний… Зміна обставин є істотною, якщо вони змінились настільки, що якби сторони могли це передбачити, вони не уклали б договір. Але уклали його на інших умовах. Враховуючи, що таку зміну економічних умов в державі неможливо передбачити при укладенні договору, це є підставою для перегляду цих умов. Отже, у пана Тимчука Дмитра є всі підстави вимагати зміни умов договору в сторону зменшення.

Банк, Національний банк і влада повинні б піти по прикладу цивілізованих країн світу і ввести кредитні канікули, чи повернутися до курсу валюти на момент заключення договору тощо. Це має так бути, але ми “країна чудес”, де вміють тільки погіршувати життя, а тому ось як в цій ситуації поступає ПриватБанк. Приводимо цитати дослівно, щоб ви самі дали оцінку: “з метою погашення вашої заборгованості – банк планує, - наступні міроприємства:

1.Звернення в суд з позовом про виплату заборгованості (згідно статті 97 Кримінально-процесуального кодексу України за ознаками злочину передбаченого статтею 190 Кримінального кодексу України).

2.Накладення арешту на власність, що належить Вам чи членам вашої сім’ї.

3.Звернення в органи МВС України з оповіщенням про звернення в суд і проханням про обмеження Ваших прав виїзду за кордон.

4.Передача інформації про Вас, як про боржника, в Бюро кредитних історій.

Наслідком цих міроприємств для Вас на ближній час можуть бути:

1.Арешт і примусовий продаж вашого майна.

2.Заборона виїзду за межі України (закон України “Про порядок виїзду і в’їзду в Україну громадян України”Стаття 6.”Підстави для тимчасових обмежень у при виїзді громадян за кордон”)

3.Відмова банків і інших фінансових структур в оформленні Вам кредиту.

Ось такі “антикризові” заходи заплановані по відношенню до п. Тимчука Дмитра та його поручителя з метою “оздоровлення” та їх платоспроможності.

Воно, звичайно, що не зменшило заборгованості по кредитних зобов’язаннях, однак серцевий напад стареньким батькам поручителя та рідним Дмитра воно принесло. Банк без наказано “тисне” на клієнта порушуючи ст. 2 міжнародної конвенції з прав людини, яку ратифікувала Верховна рада України. Це сказано, що ніхто не може бути кримінально переслідуваний за неможливість повернути борг.

Ми можемо тільки “пишатися” тим, що наша влада в особі міністерства юстиції та Верховної ради поспішає узаконити “рекет 90-х” у вигляді коментарів, а закон про кримінальну відповідальність за моральний тиск на фізичну особу припадає майже рік пилом у Верховній раді.

Раз мова пішла про колекторів, то слід згадати хорошу “співпрацю” банків в тому числі і ПриватБанку з так званими колекторськими компаніями, яких зараз за даними МВС понад 50, з них 10 загальноукраїнського масштабу.

Автор: Юрій КУЛЬПА, директор антиколекторної компанії “Ваша Надія” в Івано-Франківській області

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

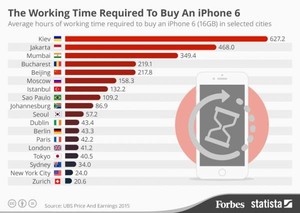

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.