Зарплати утримуються на низькому рівні через один дуже поширений в Україні вид витрат. На днях був запрошений для участі в одній телепрограмі, присвяченій підвищенню тарифів на транспорт, яка йшла прямо в ефірі зі дзвінками в студію.

Зарплати утримуються на низькому рівні через один дуже поширений в Україні вид витрат. На днях був запрошений для участі в одній телепрограмі, присвяченій підвищенню тарифів на транспорт, яка йшла прямо в ефірі зі дзвінками в студію.

Одна телеглядачка висловила поширену думку про те, що в Україні не може бути й мови про європейські ціни на транспортні й комунальні послуги, бо в нас зарплати зовсім не європейські. Така позиція досить поширена, і її з задоволенням експлуатує більшість українських політиків. Проте мені щось не пощастило почути від наших політиків та урядовців докладного аналізу причин – чому ж наші зарплати так відрізняються від європейських.

Спробую зробити це замість них.

Почнемо з цін і тарифів. У відкритій ринковій економіці ціни чим далі, тим більше формуються під впливом не тільки внутрішніх чинників, а й зовнішніх. Внутрішні ціни на товари дедалі більше прирівнюють до зовнішніх. Якщо ціна на той чи інший товар вища за межами України, то його вивозять туди, і навпаки – якщо внутрішня ціна вища, ніж за кордоном, то цей товар починають ввозити. Вплинути на ціни адміністративним шляхом в бік їх зменшення стає все важче, особливо враховуючи наші зобов’язання, узяті при вступі до СОТ. До того ж слід урахувати, що, впливаючи на ціни адміністративним шляхом, зокрема через обмеження експорту товарів, ми тим самим ставимо виробників цих товарів у менш вигідне становище порівняно з тими, хто не має таких обмежень. Класичний приклад з продавцями сільгосппродукції. Обмежуючи адміністративними методами експорт зернових, держава призводить до падіння цін на них усередині країни, тим самим ставить у невигідне становище власних сільгоспвиробників, які змушені купувати все необхідне для сільгоспвиробництва за цінами, що адміністративно не обмежені. Отже, можливостей впливати на ціни й тарифи у державі обмаль, крім того, таке втручання здебільшого завдає більше шкоди, ніж користі. В царині впливу на ціноутворення дії держави мали б бути корисними лише в питаннях створення державного матеріального резерву деяких стратегічно важливих видів сировинної продукції (нафта, газ, вугілля, зернові, олія, цукор тощо) з метою захисту економіки країни від надзвичайних подій (війн, природних катаклізмів), стимулювання диверсифікації джерел надходження цих стратегічних товарів та сприяння диверсифікації напрямків продажу української продукції, а також для боротьбі з монополізмом і нездоровою конкуренцією. Але цього чиновники в нас якраз не вміють, а найчастіше – і не бажають робити.

Із чого ж складається ціна?

Ціна на будь-якій товар звичайного виробничого підприємства в Україні визначається такими складниками.

Перший складник – витрати на сировину й матеріали для виготовлення продукції; другий – зарплата працівників; третій – амортизаційні витрати; четвертий – податки та обов’язкові внески в соціальні фонди; п’ятий – корупційні платежі; шостий – чистій прибуток підприємства.

Перші п’ять формують реальну собівартість виробленої продукції, шостий – результат, заради чого бізнесмен здійснює комерційну діяльність. Зрозуміло, що зменшення чи збільшення одних складників ціни продукції автоматично призводить до збільшення чи скорочення інших.

На рівний капітал – рівний прибуток

Перед тим, як розпочати аналіз витрат у ціні продукції, хотів би зазначити важливість одного твердження, яке, на моє переконання, і є основним законом капіталізму, а саме – “на рівний капітал приходиться рівний прибуток”. Саме ця політекономічна закономірність пояснює причини руху капіталів у ринковій економіці. Будь-який підприємець робить спробу отримувати прибуток, вищий від середнього в економіці. Заради цього він шукає можливості впровадити інновації, скоротити витрати (у тому числі шляхом зменшення витрат зі сплати податків та обов’язкових платежів), знайти ту бізнесову нішу, яка дає змогу отримувати більш високу норму прибутку на вкладений капітал, ніж у інших. Як тільки це вдається одному- двом підприємствам, зразу ж десятки та сотні інших роблять відчайдушні спроби перевести свої капітали в цю комерційну сферу або знайти інші законні чи незаконні способи отримання такої самої норми прибутку, як і їхні більш вдалі конкуренти.

Отже, сподівання на зростання заробітної плати за рахунок зменшення норми прибутку є марними.

Витрати на сировину та матеріали

Спочатку відзначимо, що чим примітивніша продукція, яку виробляє підприємство, тим вищою є частка сировини й матеріалів у кінцевій ціні на неї. Для прикладу можна навести структуру витрат металургійного підприємства і верстатобудівного. Ціновий обсяг виробленої продукції на цих двох підприємствах може бути однаковий, але зрозуміло, що витрати на сировину й матеріали різнитимуться.

Але навіть у однакових за видом діяльності підприємств, наприклад, у тих же металургійних, витрати на сировину й матеріали можуть бути дуже різні. Так, наприклад, за даними Металургпрому, у 2005 році питома вага витрат коксу на 1 т чавуну сягала 554,3 кг (у провідних світових виробників відповідний показник становить 250–300 кг); питома вага використання природного газу в Україні станом на 2005 рік – 88,6 куб. м на 1 т чавуну (у розвинених країнах газ при виплавці металу взагалі не використовується); питомі витрати умовного палива на виробництво 1 т чавуну в Україні становить 750 кг (у західних країнах – 230–270 кг).

Як ми бачимо, за неефективного використання сировини та матеріалів дуже важко розраховувати на зменшення цієї частки витрат у ціні на вироблену продукцію. Очевидним є те, що чим вища матеріаломісткість валового внутрішнього продукту країни (вона обчислюється як відношення витрат сировини, матеріалів, палива, енергії та інших предметів праці до ВВП), тим нижчою є частка в ньому заробітної плати. І навпаки – чим більше в країні вироблятиметься складної та наукомісткої продукції, тим меншою буде частка витрат на сировину й матеріали в загальній ціні виробленої продукції.

І якщо нам так хочеться порівнювати рівень зарплат в Україні та в країнах Європейського Союзу, то маємо пам’ятати, що витрачаємо, наприклад, на одиницю валового продукту у 2–5 разів (а то й у 10 разів!) більше енергії (теплової та електричної), ніж вони. І коли питають, чому ж наші зарплати такі низькі, можна сміливо показати на наші будинки, які більше обігрівають вулиці, ніж оселі, а також на наші лампи накалювання, які для тих же європейців уже стають раритетними. Оті всі нераціональні витрати і є нашою недоотриманою зарплатою.

Що ж може примусити підприємства скорочувати витрати на сировину та матеріали? Головне – це конкуренція та зростання ціни на всі складники, що формують собівартість продукції. У цьому разі загроза зниження норми прибутку на вкладений капітал неминуче підштовхуватиме підприємців до зниження витрат, особливо на сировину й матеріали.

Зарплата

У ринковій економіці, умовно кажучи, є три головні чинники, що впливають на частку зарплати в собівартості продукції.

Перший – пов`язаний з ринковою ціною робочої сили певної кваліфікації.

Підприємець змушений платити зарплату не меншу, ніж решта. Усі, мабуть, пам’ятають, як торік і позаторік під час будівельного буму попит на будівельників зріс і їхні зарплати дуже підскочили. Це навіть спровокувало масове повернення українських заробітчан із Росії, котрі працювали там у будівельній галузі. Зрозуміло також, що чим вища кваліфікація найманих працівників, тим більше змушений платити їм підприємець. У якийсь момент ціна товару “робоча сила” так зростає, що підприємці змушені впроваджувати технології та обладнання, які скорочують ці витрати. Так, один мій знайомий бізнесмен багато років використовував дешеву робочу силу для пакування виробленої продукції. Потім, коли попит на робочу силу в Києві зріс і, як наслідок, суттєво піднявся рівень мінімальної зарплати, яку він міг платити пакувальникам, – він був змушений придбати обладнання, що саме пакує продукцію. Замість 10–12 працівників почали працювати лише двоє – які обслуговують пакувальне обладнання.

Отже, маємо другий чинник, що визначає частку зарплати в собівартості продукції – продуктивність праці (співвідношення виробленої продукції та витрачених на це людино-годин). З наведеного прикладу бачимо, що частка зарплати в собівартості продукції навіть скоротилася, але продуктивність праці різко зросла, і рівень зарплати майстрів, що обслуговують це обладнання, теж зріс. Таким чином, чим вищий рівень автоматизації виробництва, чим складнішим є рівень обладнання та устаткування, тим вища продуктивність праці та вищі вимоги до кваліфікації працівників і, відповідно, вищий рівень їхніх зарплат.

Третім чинником, який може визначати частку зарплат в собівартості, є захист працівниками своїх прав. Згуртовані в профспілки, вони можуть домагатися збільшення зарплат і покращення умов праці. Але в Україні фактично відсутній реально “лівий” рух. Партії, що позиціонують себе як “ліві”, насправді лише прикриваються “лівою” фразеологією та виступають як “проросійські”. До того ж вони відверто корумповані й пов’язані з великим бізнесом, нерідко навіть не українським, а російським, тому не спроможні й не хочуть займатися співпрацею з профспілками та реальним захистом прав робітників. Наші профспілки здебільшого теж корумповані й пов’язані неформальними узами з керівництвом підприємств, тому реальної довіри з боку працівників до них немає.

Тож очевидно, що цей фактор впливу на зростання частки зарплат у собівартості продукції поки що в Україні фактично не задіяний. А економічна криза – не кращий момент для зростання ролі цього чинника, якщо говорити не про окремі позитивні приклади, а розглядати ситуацію в цілому по країні.

Амортизація

Ще одним важливим складником витрат, пов’язаних з виробництвом, є так звана “амортизація”.

Будь-які основні фонди (активна частина – обладнання, устаткування, машини; пасивна – будівлі, споруди) та нематеріальні активи (немонетарний актив, який не має матеріальної форми, може бути ідентифікований та утримується підприємством з метою використання протягом періоду більш як один рік для виробництва, торгівлі, в адміністративних цілях чи надання в оренду іншим особам), придбанні підприємцем для ведення комерційної діяльності, для нього є витратами.

З точки зору підприємця, правильніше було б віднести витрати на їх придбання відразу на собівартість і ціну виробленої продукції. Але в цьому випадку виникає протиріччя в інтересах самого підприємця, до того ж із цим не погодилася б держава. Протиріччя інтересів підприємця пов’язано з тим, що в разі спроби закласти відразу всі витрати на придбання основних фондів та нематеріальних активів у ціну продукції вона була б нереально висока й просто не змогла б продаватися. Таким чином, підприємець змушений переносити витрати, пов’язані з їх придбанням, у ціну продукції протягом певного періоду (відповідно до законодавства – більш як 365 днів). Крім того, використання якостей цих ОФ і нематеріальних активів та їх зношуваність теж відбуваються поступово.

Заперечення держави щодо бажання підприємця віднести всі витрати на придбання основних фондів у собівартість виробленої продукції пояснюється тим, що в цьому разі підприємець показував би збитки і таким чином не платив би податок на прибуток. А в цьому держава аж ніяк не зацікавлена.

Норми амортизації

У яких же розмірах підприємець може віднести витрати на придбанні ОФ та нематеріальні активи на собівартість та зменшення скоригованого прибутку? Урегулювання цього протиріччя інтересів держави й підприємців визначається шляхом установлення норм амортизації в Законі України “Про оподаткування прибутку підприємств”.

Залежно від того, до якої групи відносяться ті чи інші ОФ, норми амортизації коливаються від 2% для групи 1 (будівлі, споруди, вартість капітального поліпшення землі) до 15% для групи 4 (електронно-обчислювальні машини, інші машини для автоматичного оброблення інформації, пов’язані з ними засоби зчитування або друку інформації, інші інформаційні системи, комп’ютерні програми, телефони). (Довідково: група 2 – автомобільний транспорт та вузли (запасні частини) до нього; меблі; побутові електронні, оптичні, електромеханічні прилади та інструменти – 10%; група 3 – будь-які інші основні фонди, не включені до груп 1,2 і 4 – 6%).

У межах нашого дослідження структури витрат важливо зрозуміти, що, з одного боку, збільшення частки амортизації в собівартості продукції призводило б до автоматичного скорочення інших складників, у тому числі й сплачених податків, що не задовольняє державу, і зарплати, що начебто не в інтересах працівників, з другого – наявні низькі норми амортизації не дають підприємцям можливості для оновлення активної частини ОФ та підвищення ефективності обладнання, що, у свою чергу, не дає змоги скоротити частку витрат сировини й матеріалів на одиницю виробленої продукції та підвищити продуктивність праці й таким чином забезпечити зростання рівня заробітної плати.

Податки та обов’язкові внески в соціальні фонди

Популярною є теза про високі ставки податків в Україні, які не дають змоги розвиватися підприємствам. У реальності це правда і неправда водночас. Так, наприклад, ставка податку на прибуток в Україні не є дуже високою. І механічне її зменшення нічим особливо не допоможе підприємствам. Бо, по-перше, далеко не всі реально здійснені витрати можна віднести на зменшення оподаткованого прибутку, і тому їх доводиться покривати за рахунок чистого прибутку. По-друге, для підприємств значно вигіднішим було б збільшення згадуваних вище норм амортизації, а не зменшення ставки податку на прибуток.

Якщо ж казати про норми обов’язкових внесків у соціальні фонди, то вони справді, мабуть, найвищі у світі. Їхній рівень істотно обмежує зростання фонду оплати праці підприємств, і тому їх зменшення вкрай важливе. Але при цьому потрібно розуміти, що ці соціальні внески значною мірою формують доходи Пенсійного фонду. Який навіть за таких надвисоких норм відрахувань є глибоко дефіцитним. Так, цього року його витрати за планом мають становити 140 млрд. грн., а за рахунок обов’язкових внесків планується отримати лише 100 млрд. грн., і різницю змушені покривати за рахунок держбюджету. Враховуючи кризу, у яку економіка України дедалі глибше втягується, зокрема й у зв’язку з непроведенням пенсійної реформи та занизьким пенсійним віком, марно очікувати зменшення норм відрахувань до соціальних фондів. Хоча й зрозуміло, що чинні норми відрахувань до соціальних фондів істотно збільшує цю частку витрат у собівартості продукції – з відповідним обмеженням можливостей щодо зростання частки заробітної плати.

Корупційні платежі

Це є найхарактерніший та дуже поширений вид витрат українських підприємств. Підприємці змушені платити державним чиновникам усіх рівнів. За доступ до ресурсів, за право здійснювати той чи інший вид бізнесової діяльності. За все. Доводиться платити суддям навіть за справедливий і законний розгляд справ у суді. Уже не кажучи про корупційні платежі податківцям, прокурорам, іншим представникам правоохоронних органів – нерідко просто так, за добре ставлення.

Залежно від виду діяльності частка цих витрат може коливатись від 5–10 до 35–50% від усіх реальних витрат підприємців. Чим вигідніший вид діяльності, тим більше доводиться віддавати чиновникам. Так, київські будівельники зізнаються – зрозуміло, у неофіційній обстановці, – що їхні корупційні платежі київським чиновникам за надані земельні ділянки, за проходження різних дозвільних інстанцій без бюрократичних перепон, сягають 35–40 відсотків від усіх їх реальних витрат. Причому за нинішнього мера корупційні платежі зросли в півтора-два рази.

За словами одного з директорів будівельної компанії, у їхньому будинку на Подолі лише одна квартира була придбана в кредит. Решта всі скупили чиновники за готівку, притому що ціна кожної з цих квартир сягала не менш як 350 – 400 тисяч доларів. Зрозуміло, що формальними покупцями переважно були не вони самі, а їхні діти, батьки, родичі. Але звідки ті гроші – достатньо очевидно.

Отже, корупційні платежі – це не просто вагома частка реальних витрат підприємців, це те, що істотно обмежує можливості підвищення частки зарплати в собівартості продукції. Корупція призводить до суттєвого перерозподілу створеного валового продукту на користь обмеженої частини суспільства. Недарма саме в країнах з високим рівнем корупції низький рівень зарплат і наявна прірва між бідністю абсолютної більшості населення та багатством невеличкої купки осіб. І навпаки – країни, де корупція скоріше виняток, ніж правило, рівень доходів населення найвищий.

Які ж висновки можна зробити з усього вищевикладеного?

По-перше, ми маємо визнати, що чим далі, тим більше ціни на товари й послуги в Україні зрівнюватимуться з цінами європейських та інших країн світу. І основні зусилля державного менеджменту мають бути спрямовані не на утримання низьких цін, а на підвищення частки заробітної плати у створеному ВВП.

По-друге, збільшення рівня зарплати багато в чому залежить від політичної волі української еліти, її бажання подолати корупцію та провести кардинальні зміни всієї податкової, бюджетної, регуляторної політики, що має стимулювати скорочення матеріаломісткості (зокрема енергоємності) виробленої продукції, підвищення рівня продуктивності праці та нарощення у ВВП частки складної та наукомісткої продукції.

Автор: Борис Кушнірук, економіст

Джерело: УНІАН

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

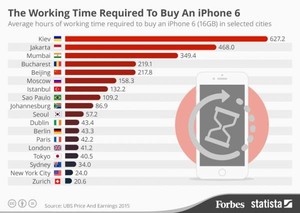

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.