Ось уже півтора роки фінансові інститути економічно розвинених країн переживають справжнє лихо, а те, що відбувається у світовій економіці, вже мало схоже на звичну кризу зміни довгострокових циклів економічного зростання.

Ось уже півтора роки фінансові інститути економічно розвинених країн переживають справжнє лихо, а те, що відбувається у світовій економіці, вже мало схоже на звичну кризу зміни довгострокових циклів економічного зростання.

У безвиході і практики – ті, хто втілював у життя ідеї глобалізації, і теоретики, що дали теорії циклів наукове обґрунтування. У боротьбі з кризою вже задіяно обнулення базових процентних ставок, зниження податків, видача субсидій і держгарантій приватним компаніям, націоналізація банків, бюджетні дефіцити, а довіри все немає, поліпшення не приходить. Техніка маніпулювання цими традиційними економічними важелями управління не працює. Ідея перезапустити американську економіку, змусивши банки кредитувати борг приватного сектора, не понизивши цей борг до прийнятного з погляду ефективності використання капіталу рівня, зазнає невдачі.

Теперішній стан справ у світовій економіці багато в чому обумовлений світоглядом останніх десятиліть, квінтесенція якого найкраще була висловлена колишнім віце-президентом США Річардом ЧЕЙНІ: “Борг – це ніщо”. Використання цієї тези країною – емітентом світової резервної валюти у практичній грошово-кредитній політиці і лежить в основі кризи. Ми отримали докази того, що якщо гранична ефективність використання капіталу падає, а протиставляється цьому навмисне здешевлення і розширення доступу до необмеженого боргового фінансування, то борги стають зброєю, яка здатна поставити на коліна навіть найбільшу економіку світу. Механізм відплати простий: інвестори розпізнають неефективність своїх вкладень в активи компаній, вартість активів падає, номінальний борг, вирощений на зростанні вартості активів, залишається. Та тільки виплатити його вже неможливо.

Росія, як і багато інших країн, не могла залишитися осторонь від цієї кризи. Головний “канал зараження” – втеча власників капіталу від ризиків, їхній відтік у надійні активи, якими тимчасово вважаються американські держоблігації, що не мають валютного ризику. Російські компанії дотримувалися порад ЧЕЙНІ, активно залучали борговий капітал, у набагато меншому ступені співпрацюючи із зарубіжними компаніями з метою залучення прямих інвестицій. Але борговий капітал і портфельні інвестиції легко тікають, тоді як по прямих інвестиціях немає термінів виплат, вони ефективніше використовуються, привносячи технології, і тим самим стійкіші до кризових подій. Саме ставка на фінансові інвестиції (кредити) і як результат сировинний характер експорту – головні чинники, які не дозволяють нашій країні легко пройти цю кризу. Навпаки, державний пріоритет прямим іноземним інвестиціям для розвитку експорту традиційних товарів вигідно відрізняє Китай.

Можна передбачати, що втеча до якості (у доларові інструменти) не буде вічною, настануть часи, коли капітал, зокрема національний, перенаправлятиметься туди, де він може бути найефективніше використаний. Першими на це зможуть розраховувати ті країни і компанії, які забезпечать умови для ефективного додавання капіталу.

Заходи, які приймаються в нашій країні, переважно ідуть у фарватері заходів, яких вживають у країнах ОЕСР [Організація економічного співробітництва та розвитку. – Z], насамперед у США. Звідси підтримка ліквідності фінансової системи, запобігання банкрутству банків і надання фінансової допомоги компаніям нефінансового сектора, спроба пожвавити кредитний ринок за допомогою фондування державних банків за державний рахунок. І в американському, і в російському випадку ці заходи натрапляють на одні й ті ж перешкоди: замість зростання кредитів реальному сектору або їх цільового використання відбувається втеча в якість, довіра між учасниками ринку не відновлюється в належному ступені, а ціни активів залишаються на низьких рівнях. У країнах ОЕСР це означає переважне інвестування отримуваних від монетарних властей коштів підтримки у найбільш ліквідні резерви: державні облігації та на депозити в центральних банках. У Росії це інвестування отримуваних компаніями кредитів у резервні валюти (долар і євро), що врешті-решт і є інвестування в американські або європейські державні облігації, тобто горезвісна втеча в якість.

В основі того, що відбувається – падіння довіри кредиторів та інвесторів до виробничих активів, якість яких погіршала і продовжує погіршуватися. Причина – багато з них переобтяжені боргами і позбулися стійких ринків збуту. Довіру до активів неможливо відновити без істотного скорочення боргів і відновлення рентабельності. У США для цього необхідне кратне скорочення, яке в чотири рази перевищує ВВП, 50-трильйонний борг американських сімей і корпорацій і глибока корекція особистого споживання. Скорочення номінальної маси боргів відбудеться за рахунок швидкого зростання держборгу і, ймовірно, інфляції долара, тягар якої США постараються перекласти на споживачів країн – утримувачів долара як резервної валюти.

Росії також доведеться пройти процес скорочення кредитного плеча. Проте борги у нашому випадку на порядок менші. Сукупний номінальний борг населення і корпорацій, включаючи зовнішній, приблизно дорівнює ВВП. На першому етапі кризи ми отримали спад у виробництві експортних товарів і суміжних виробництвах, зараз відбувається процес корекції витрат виробництва і завищених (порівняно з продуктивністю праці) показників оплати праці у низці секторів. Адаптація до зовнішньоторговельних умов, що різко змінилися, завершиться падінням споживання домашніх господарств, переважно за рахунок скорочення споживання імпорту. Останнім і найбільш болючим етапом проходження кризи буде чисте скорочення боргів компаній і населення.

Антикризові заходи повинні атакувати корінь проблеми. Якщо боргове навантаження надмірне, то погані борги, які ніколи не будуть виплачені компаніями, що працювали на штучно роздутих ринках, перешкоджатимуть відновленню вартості активів, поверненню довіри і відновленню нормального кредитного процесу.

Радикальним рішенням була би трансформація боргів найбільш переобтяжених позиками корпорацій у державний борг із перенесенням вимог на їхні активи на користь держави. Побічно це так і відбувається, коли державний банк видає кредит під заставу активів приватної компанії, переобтяженої боргами. Проте з урахуванням усіх обставин найбільш прийнятним виглядає варіант, при якому у банків залишається обов’язок врегулювання відносин із позичальниками. У цьому випадку основний тягар адсорбції і списання породжених системною кризою поганих боргів лягає на банки, які швидко втрачатимуть капітал. Поповнити втрачений капітал банків – завдання держави. Інструмент – привілейовані акції і субординовані кредити. При цьому сам процес поповнення капіталу банків з боку держави стане одним із найважливіших джерел підтримки необхідного рівня грошової пропозиції в економіці.

Необхідність заміщати корпоративний борг державним, виконуючи при цьому підвищені соціальні зобов’язання, приводить до дефіциту бюджету. У яких межах і за рахунок яких джерел його фінансувати? Необхідно максимально використовувати випуск держоблігацій. Засоби від їх розміщення повинні прямувати на поповнення капіталу банків. Залучення до фінансування дефіциту засобів раніше створеного резервного фонду при незмінному курсі рубля означає еквівалентне скорочення золотовалютних резервів країни (у яких, власне, і були розміщені ці фонди), тобто, по суті, є монетарним. Це допустимо тільки до певної межі, оскільки наявність резервів є якорем курсової політики. Тому обсяги такого фінансування повинні бути строго дозовані, виходячи з величини майбутніх платежів по зовнішніх зобов’язаннях корпоративного сектора з урахуванням накопичених у період м’якої девальвації валютних резервів недержавного сектора. Росія схильна до високого ризику відпливу капіталу, тому будь-яке зайве монетарне фінансування швидше приводитиме до відпливу капіталу, ніж до збільшення внутрішнього попиту. Це створить загрозу девальвації рубля, що зруйнує всю конструкцію фінансування бюджетного дефіциту за рахунок засобів резервного фонду. За грубими розрахунками, у поточному році на компенсацію списаного капіталу банків знадобиться близько 1,5 трлн руб., на виплати по зовнішніх зобов’язаннях корпорацій – ще 1,5-1,8 трлн руб. Це і визначає величину бюджетного дефіциту в 3,0-3,3 трлн руб. Із цієї суми близько 1 трлн руб. слід було би профінансувати внутрішніми запозиченнями, решту – за рахунок зменшення резервного фонду.

Процес вилучення кредитного плеча у світовій економіці навряд чи вкладеться у межі поточного року і швидше за все продовжиться в наступні роки. Щоб уникнути збитку для нашої економіки і дефолту російських компаній по зовнішніх позиках, у цей період слід дуже акуратно і дозовано використовувати засоби резервного фонду на інші, окрім як виплату зовнішніх зобов’язань, цілі.

Автор: Олег ВЬЮГИН, голова ради директорів МДМ-банку

Назва оригіналу: Россия и мировой кризис: Трансформация долга

Джерело: Ведомости: №38 (2308), 04.03.2009

Переклад: Юлія ПАВЛИШИН, Західна аналітична група

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

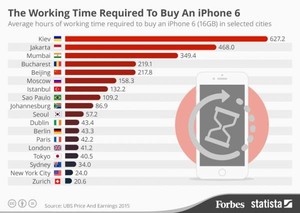

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.