Дорогі авто в Україні стали дешевими. Але важко однозначно сказати, чи вигідно купувати машини, які банки конфіскували за борги. Інтернет, спеціалізована преса і навіть придорожні стовпи майоріють оголошеннями про продаж конфіскованих банками автомобілів мало не за безцінь. Можливість купити дорогу річ дешево не може не приваблювати, але чи дійсно така покупка є вигідною, а операція - надійною? Щоб з’ясувати це питання, ми під виглядом покупців спробували “купити” такий автомобіль.

Дорогі авто в Україні стали дешевими. Але важко однозначно сказати, чи вигідно купувати машини, які банки конфіскували за борги. Інтернет, спеціалізована преса і навіть придорожні стовпи майоріють оголошеннями про продаж конфіскованих банками автомобілів мало не за безцінь. Можливість купити дорогу річ дешево не може не приваблювати, але чи дійсно така покупка є вигідною, а операція - надійною? Щоб з’ясувати це питання, ми під виглядом покупців спробували “купити” такий автомобіль.

Як ми купували заставне авто

Обдзвонюючи банки ми з’ясували, що автомобілі, які вони розпродають, можна умовно розділити на два типи. Перший - це автомобілі, які виставлені власниками на сайті за домовленістю з банком. Тобто, їх ще не конфіскували. Просто банк надає свій сайт як рекламний майданчик для оголошення про продаж авта (ця послуга безкоштовна, оскільки банкам вигідно теж продати автомобіль і не возитися з проблемним позичальником). Таких авто в даний момент, за словами директора Всеукраїнської асоціації автоімпортерів і дилерів (ВАІД) Олега НАЗАРЕНКА, - переважна більшість.

Другий тип - справжній конфіскат - автомобілі, відібрані за рішенням суду. Таких машин наразі зовсім мало. У великій кількості вони з’являться тільки за півроку (проблеми з виплатами кредитів почалися в грудні, а відібрати автомобіль за несплату можуть лише за рішенням суду, а це - довгий і складний процес).

Автомобілі, які банк допомагає продати позичальникові, як правило, стоять на майданчиках партнерських компаній (банк укладає договір з брокерською компанією, яка за відсоток від операції реалізує авто).

Дзвонимо за порадою банківського співробітника до однієї з таких компаній. По телефону співробітник-брокер запропонував обрати автомобіль з асортименту, представленого на сайті цієї компанії, після чого під’їхати до одного із майданчиків, де зберігаються ці автомобілі: “У нас 4 основних майданчики, розташовані в різних районах Києва. Там можна роздивитися, помацати і проїхатися”.

Під’їхавши на майданчик й обравши автомобіль Mitsubishi Lancer 9, намагаємося торгуватися. Поступитися погодилися, але небагато - 500 на автомобілі вартістю 14,5 тис. (ринкова вартість близько 15 тис.). Свою відмову брокер мотивував тим, що банки практично не торгуються. Але у нас закралася міцна підозра, що посередник просто не хоче втрачати свій заробіток.

Ми зробили спробу “збити” ще, ниючи, що, мовляв, грошей не вистачає, часи важкі, а машина конче потрібна - “зробіть виключення, поступіться ще двома тисячами”. У відповідь продавець запропонував узяти кредит. Виявилось, що гроші на заставну машину реально отримати на звичайних умовах: внесок - від 15% до 50% (залежить від стану і класу авта: чим дешевше автомобіль і чим більш “розбитий” у нього вигляд, тим вище внесок), ставка - близько 16% в доларах і до 25-28% в гривнях, термін - до 3-5 років. Кредит видає той банк, в заставі у якого цей автомобіль знаходиться. Але не факт, що банк вам не відмовить, якщо буде потребуватися велика сума і ви не надасте “хороших” документів.

Купуємо на аукціоні

А ось з конфіскованими автомобілями ситуація складніша. Продають їх, як нам пояснили банки, тільки після отримання судового рішення і за допомогою судового виконавця, який спочатку пропонує боржникові сплатити борг добровільно. Якщо ж погашення заборгованості не відбувається, заставу конфіскують і починають процедуру реалізації. Згідно законодавству, судовий виконавець за допомогою незалежного експерта визначає ціну заставного майна і оголошує про проведення аукціону з його продажу. Обов’язкова умова для проведення аукціону - наявність як мінімум трьох учасників, причому брати участь в ньому може будь-яка людина або організація.

Для прискорення процесу банки йдуть на деякі махінації і активно беруть участь у пошуку клієнта на такі автомобілі. Під’їхавши до одного з банків і поспілкувавшись із співробітником кредитного відділу, ми натякнули, що у нас є гроші готівкою і ми дуже хочемо купити автомобіль без торгів. “Це не питання, якщо ви упевнені, що бажаєте купити цей автомобіль, давайте домовлятися про час. Я його погоджу із судовим виконавцем, після чого наберу вас. Дні через три можете приїжджати до нас у офіс, з собою візьміть гроші та паспорт”, - запропонував нам співробітник кредитного відділу одного з банків. - Щодо аукціону не хвилюйтеся, ми посадимо “своїх” людей”. Причина такого лояльного відношення криється в тому, що не так вже й багато людей бажають придбати конфісковані авто - деякі з них простоюють в очікуванні покупця вже декілька місяців.

Щоб операція була законною, без аукціону обійтися неможливо, ось і влаштовують в банках псевдоаукціони з підставними особами, де присутній тільки один реальний покупець. Більш того, цей же банківський співробітник розповів, що можна навіть не витрачати час на аукціон. Досить внести передоплату у розмірі 10%, гарантійний лист про оплату автомобіля і виписати доручення на співробітника банку - все інше банкіри зроблять самі і протягом трьох днів видадуть знятий з обліку автомобіль для реєстрації в МРЕО.

Після цієї телефонної розмови того ж дня ми під’їхали разом зі співробітником банку на стоянку (заставні автомобілі банк розмістив у одному з гаражних кооперативів).

Під’їхавши на майданчик з конфіскованими автомобілями разом зі співробітником банку і підібравши собі цікавий варіант - Mazda 3 2007 року випуску за 14 тис. (на ринку за таку просять 15 500), ми спробували торгуватися. Шляхом переговорів удалося скинути спочатку 1000, потім ще 500. А після пробного тест-драйву, чіпляємося до нібито поміченого шуму маточинного підшипника (банківський співробітник так і не зрозумів, що це таке, але про всяк випадок, щоб клієнт не “пішов”, зробив знижку), ми виторгували ще півтисячі доларів. Загалом, ціну вдалося понизити до 13 500. Проте “скинути” більше не вдалося, оскільки, як відзначив банківський співробітник, ціну на конфісковані автомобілі встановлюють незалежні експерти, і підсумкова ціна не повинна сильно відрізнятися від стартової.

Якби ми реально купували цей автомобіль, то “на руки” ми б його отримали через 3-4 дні, після проведення аукціону і повної оплати.

П’ять кроків для покупки “конфіскату”

Крок 1. Шукаємо відповідний автомобіль по інтернету, дзвонимо до банку і домовляємося про “оглядини” автомобіля і документів на нього.

Крок 2. Оглядаємо автомобіль на майданчику. Проводимо тест-драйв і торгуємося.

Крок 3. Копії всіх документів на автомобіль беремо з собою і передаємо для аналізу кваліфікованому юристові.

Крок 4. Домовляємося про проведення аукціону з банком і судовим виконавцем.

Крок 5. Приходимо на аукціон з документами і грошима і продовжуємо торгуватися.

Крок 6. Реєструємо автомобіль в ДАІ.

У Україні починають з’являтися “правильні” аукціони, коли заставне майно продається за ту ціну, яку готовий заплатити покупець в ході реальних торгів. Ми знайшли поки один сайт, на якому висить запрошення на відвідини аукціону, в ході якого обіцяють продати 50-100 автомобілів за день. Правда, відбудеться він через місяць. Щоб взяти участь у цьому аукціоні, потрібно буде з’явитися за вказаною на сайті адресою з паспортом.

Можливі ризики

Чи все так гладко з покупкою заставних автомобілів, з юридичної точки зору, як про це говорять банкіри? Виявилось, що якщо машина була конфіскована у першого власника за рішенням суду, то у нового покупця після аукціону можуть виникнути проблеми. “Не дивлячись на те, що кредитний договір зазвичай виписаний дуже чітко і банк, на перший погляд, абсолютно правий, були прецеденти, коли нам удавалося відсуджувати конфісковані автомобілі, використовуючи різні законодавчі лазівки”, - говорить радник президента Асоціації міжнародних перевізників з юридичних питань Зоя НИКІТІНА.

Згоден з нею і голова юридичного об’єднання “Крижановський і партнери” Сергій КРИЖАНОВСЬКИЙ, який говорить про те, що добрий юрист з боку позичальника цілком може оспорити і вирішення суду про конфіскацію і правомірність аукціону.

Приводом для оскарження рішення суду, за словами експертів, можуть бути:

- заочне рішення про конфіскацію автомобіля (без участі позичальника);

- претензії з боку третіх осіб, а їх коло дуже велике, наприклад, дружина позичальника (вона має право на 50% майна);

- дуже низька ціна реалізації застави - це можуть в суді розцінити як порушення прав позичальника.

У подібних випадках на вже куплений і поставлений на облік автомобіль можуть накласти арешт до з’ясування обставин. Якщо суд ухвалить рішення про те, що необхідно повернути автомобіль позичальникові, то новому власникові банк повинен повернути гроші у повному обсязі. Але питання це непросте: частка грошей поступає в банк через виконавчу службу, а частина - організаторові аукціону (порядка 10%), тому забрати їх назад процес тривалий (мінімум місяць).

Як не потрапити у халепу? Перед ухваленням рішення про покупку конфіскованого автомобіля необхідно попросити в банка копії всіх документів на нього (у тому числі договір кредиту, застави, копію вирішення суду і виконавського листа), які краще всього уважно вивчити за допомогою кваліфікованого юриста, який визначить чи все однозначно в судовому рішенні?

Крім того, необхідно бути дуже обережним при виборі продавця. Гендиректор ВАІД Олег НАЗАРЕНКО говорить про те, що на сьогоднішній день під оголошеннями “Продаж застав” може ховатися криміналітет. “Можуть продати або несправний, або крадений автомобіль, аргументуючи низьку ціну тим, що це конфіскат”. Саме тому він радить зв’язуватися виключно безпосередньо з банками, минаючи різних посередників (так, зараз з’явилося багато оголошень про продаж конфіскату).

Вже до літа “конфіскат” може впасти в ціні в два рази.

Не дивлячись на те, що, судячи з нашого досвіду, банки готові торгуватися і скидати по 500-2000, думка про те, що банківський “конфіскат” можна придбати за копійки, помилкова. Порівнявши ціни на автомобілі, які були у вжитку, у вільному продажі і заставні, ми дійшли висновку, що останні дешевше на 5-10%. А у ряді випадків за заставні машини просять навіть більше середньої на ринку ціни.

Головна причина високих цін полягає в тому, що у більшості випадків вартість заставного майна - в доларах. Крім того, величезне значення має сума заборгованості перед банком: чим більше винен позичальник, тим дорожче автомобіль. Адже банк прагне повністю компенсувати продажем авта свої збитки. Плюс зіграла роль інформація про ухвалення законопроекту про підвищення імпортних мит до 23%, внаслідок чого автомобілі можуть подорожчати (правда, на сьогоднішній день цей законопроект обкладений ветом президента).

Прогноз

Але якщо зараз ціни на заставні автомобілі приблизно дорівнюють ринковим, то вже до середини цього року ситуація може кардинально змінитися. Директор компанії AutoConsulting Олег ОМЕЛЬНИЦЬКИЙ вважає, що на продаж протягом 2009 року виставлять від 50 до 150 тис. конфіскованих автомобілів (залежно від стану економіки). Ще більш песимістичний прогноз керівника відділу роздрібного бізнесу “БГ Банку” Костянтина ДЖЕРІХА: “Є підстави передбачати, що в нинішньому році на ринку з’являться майже 200 тис. заставних автомобілів. У зоні ризику опиняться насамперед кредити, які були видані в 2007-2008 рр., тому як частка їх погашення ще дуже мала. Більш того, впродовж цих років унаслідок високої конкуренції банки кредитували мало не всі 100% вартості машини. В результаті більше 70% позик - порядку 25 млрд. грн., виданих в 2007-2008 рр., - можуть стати проблемними для банків”.

За такого цінового підходу, коли “заставні” автомобілі виставляються з цінами вище ринкових, продати їх банкам вдасться нескоро. Тим більше що у доларовому еквіваленті ціни на нові автомобілі значно впали. У цій ситуації банкам вдасться потримати ціни місяць-два, після чого доведеться піти на значні знижки. Річ у тім, що навіть не дивлячись на високий попит (автомобілізація країни в порівнянні з європейськими показниками й донині залишається невисокою), платоспроможність українців є практично нульовою, а зберігати величезний автопарк банкірам не під силу - оренда автомайданчиків й охорона автомобілів коштує грошей, плюс не можна забувати й про те, що тривалий простій автомобілів негативно позначається на їх технічному стані.

Проте “викид” на ринок за низькими цінами такої величезної кількості машин значно вдарить по всьому автобізнесу, справи у якого і так йдуть дуже погано.

Директор Департаменту з питань нагляду й регулювання банківської діяльності Асоціації українських банків Ірина САМОЙЛОВА вважає, що банки прагнутимуть домовлятися з існуючими автосалонами про те, щоб ті продавали “конфіскат” - таке рішення задовольнить і банки (не треба буде платити за оренду і продавати за безцінь), й автодилерів. Але на практиці реалізувати цю ідею дуже складно. Олег Назаренко говорить про те, що в умовах нинішнього законодавства це малореально: за продаж автомобілів, які були у вжитку, стягують прибутковий податок, тому продаж конфіскату автодилерам невигідний. Тобто ціни на заставні автомобілі приречені на зниження.

А ось наскільки вони впадуть? Начальник аналітичного департаменту компанії Pro-Consulting Олександр СОКОЛОВ, вважає, що ціни будуть знижені на 30-40% - рівно на стільки, на скільки виросте долар. Тобто якщо влітку автомобіль купили за 150 тис. грн. (30 тис.), то його продаватимуть за тих же 150 тис. грн., а в доларовому еквіваленті - близько 18 тис. (за курсу 8,5 грн. за долар).

Аналітики ВАІД вважають, що якщо будуть прийняті зміни до законодавства (ліквідація прибуткового податку при продажі ненового автомобіля) і “заставними” автомобілями займатимуться автосалони, що спеціалізуються на нових автомобілях, ціна у валюті на конфіскат знизиться тільки на 10-15%, точно так, як і впали ціни на нові авто. Якщо ж нічого не зміниться, падіння цін складе до 50%. Наприклад, якщо зараз популярна в українців “Шкода Октавіа” коштує 20 тис., то вже до літа вона може коштувати 10 тис, повідомляє ТСН.

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

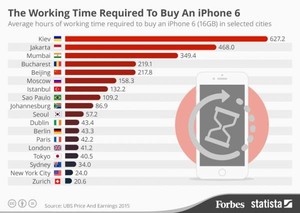

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.