Багатьом Українцям предсв’ятковий настрій значно псують непосильні кредити, неповернені депозити, курсові скачки доллара… Ситуацію у банківському секторі Острову прояснив президент Асоціації українських банків (АУБ) Олександр СУГОНЯКО (на фото).

Багатьом Українцям предсв’ятковий настрій значно псують непосильні кредити, неповернені депозити, курсові скачки доллара… Ситуацію у банківському секторі Острову прояснив президент Асоціації українських банків (АУБ) Олександр СУГОНЯКО (на фото).

- Як Ви, на сьогоднішній день, оцінюєте взаємини між банками, людьми і владою?

Констатую, що в суспільстві не розуміють, як працюють банки. У суспільстві сьогодні існує незадоволення банками. З одного боку ті люди, які внесли свої власні кошти у банки, а це близько 230 млрд грн, мають проблеми з тим, щоб забрати ці гроші. З іншого боку, люди, приблизно на таку ж суму, взяли кредити у банках (з них майже 70% – це валютні кредити), які зараз дуже важко повертати з-за підвищення курсу долара. Однак, по суті, однією рукою банк позичає вільні кошти, які є в економіці, у населення, а іншою дає ці кошти населенню та економіці, тільки іншим суб’єктам. І лише десята частина цих коштів належить банку, а всі інші знаходяться в обігу.

- Як ви ставитеся до останніх законодавчих ініціатив Верховної Ради, Уряду, що стосуються фінансової кризи?

Коли ми сьогодні чуємо від органів влади, Верховної Ради, Кабінету міністрів, прем’єр-міністра: “не повертайте кредити, які ви взяли, ми заборонимо банкам вилучати житло, автотранспорт під який ви взяли кредит, якщо ви не в змозі повертати борги” – це означає, що всі шановні інституції говорять суспільству: “люди, ви взяли гроші в банках, не повертайте їх”. Але при цьому вони повинні знати, що за таких умов банки не будуть здатні обслуговувати вклади населення. Кабмін і НБУ проводили неправильну курсову політику і створили умови, за яких люди не можуть повернути кредити банкам. І якщо Кабмін хоче насправді допомогти позичальникам, то він мав би викупити ці кредити у комерційних банків і повернути кошти банкам замість населення, а населення нехай повертало ці кошти Кабінету міністрів рік, два, пят років, десять. Нехай Кабмін зробить реструктуризацію та допоможе людям. Але вони цього не роблять, а перекладають все на банківську систему.

Це показує те, що банківська система не сприймається ні Урядом, ні Верховною Радою як суб’єкт, який належить українському суспільству. Чому в усіх країнах світу бережуть банківську систему? Тому, що розуміють – якщо банківська система стає неплатоспроможною, якщо вона припиняє здійснювати розрахунки і платежі, у такому випадку Кабмін, Казначейство, Міністерство фінансів залишаться без коштів. Ми залишимося без тих функцій, які виконує банківська система – без розрахунків і платежів, без акумуляції вільних коштів, без кредитування, без забезпечення належного рівня стабільності гривні; розрахунків між підприємствами не буде, вкладники втратять свої гроші. А якщо вважаєте, що позичальники виграють – не виграють, тому що ліквідаційної комісії передадуть їх борги колекторським компаніям.

- Яка нині ситуація з повернення кредитів?

Ситуація погана. Якщо ще на жовтень у нас було 2-3% “поганих” кредитів, які були сумнівними до повернення, то зараз близько 20-25%. Це дуже багато.

- Які заходи банки планують робити у зв’язку з тим, що збільшується відсоток неповернень?

Є межа, при переході якої існуючий банківський капітал в Україні не здатний буде перекрити збитки, які можуть принести кредити, видані банками. Якщо збитки будуть більшими, ніж капітал, це означає, що банківська система не має капіталу, і її треба капіталізувати або націоналізувати, а ресурсів немає, і це може призвести до банкрутства. Саме через це банки з одного боку йдуть на зустріч, і дуже багато банків, я знаю, заявили про те, що вони будуть йти на пролонгацію кредитів, на різні форми реструктуризації кредитних портфелів, на оплату тільки відсотків, – у кожного банку свій підхід. Це залежить від того, який у нього рівень капіталізації та рівень доходів. Без сумніву, частина банків просто продають свої кредити колекторським компаніям.

- Ви володієте інформацією про приблизне співвідношенні банків, готових йти на поступки позичальникам, і банків, готових працювати з колекторами?

Як правило, з колекторами більше працюють ті банки, які мають споживчі кредити на побутову техніку. Що стосується іпотеки, автокредитування, то банки не поспішають продавати ці кредити.

- Банк Фінанси та Кредит ще 1 грудня розпочав продаж заставного майна. Скільки ще банків планують розпочати продаж заставного майна?

Я думаю, що так чи інакше стратегічно готуються до цього всі, – в тій чи іншій мірі. Але ви ж розумієте, що для банків це не є виходом із становища. Якщо ми поставимо позичальників в таку ситуацію, що вони реально не зможуть обслуговувати свої борги, завтра вони поприносять нам ключі від машин, квартир, скажуть: “беріть, продавайте!”. І ми ж прекрасно розуміємо, що сьогодні не так вже достатньо коштів у населення, щоб викупити ці автомобілі та квартири. Адже брали ці кредити одні з найуспішніших людей. Тому банки тут все таки виявляють розумні підходи. Ми зовсім не такі, як нас намагаються намалювати, що ось банки тільки хапають за горло.

- Ваша думка щодо мораторію на зняття депозитів?

До тих пір, поки ми не відновимо довіру між клієнтами і банками, поки не вирішимо питання з Промінвестбанком, поки міжбанк нормально не запрацює, поки не почнуть повертатися депозити, очевидно, що мораторій повинен залишатися. Адже мораторій дає нам збереження банківської системи як надбання українського суспільства. Якби його не було, “розтягли” б депозити, а це означає, що банки не змогли б здійснювати розрахунки і платежі, не кредитували економіку, це призвело б до банкрутства ряду підприємств, банківської системи. І ми б мали кризу дуже великого розміру, за яку би розрахувалися, можливо, половиною ВВП. Так що мораторій це те, що сьогодні тримає банківську систему, українську економіку. Я виступаю за те, щоб він був продовжений до тих пір, поки не будуть ліквідовані ті проблеми, про які говорив вище.

- Як ви можете охарактеризувати ситуацію в банківському секторі на даний момент?

кладна ситуація. Вона не може бути гарною із-за того, що різко погіршився стан нашої української економіки. Наша банківська система насправді є однією з найкращих у Центральній та Східній Европі. Тому що у наших активах не знаходилося “поганих” цінних паперів, яких було дуже багато в европейських банківських системах. Із-за того, що їхня ціна впала на фондових ринках, якість активів банківських систем різко впало. Із-за цього банківська криза привела до кризи в економіці. У нас навпаки: банківська система до жовтня була в чудовій формі, ми росли. А ось стан економіки – ви знаєте, останні місяці у нас спад виробництва, ВВП. Природно, що фінансовий стан наших позичальників погіршився, а ще сюди додати коливання курсу, які зробили повернення валютних кредитів дуже складним. І проблеми наших клієнтів призвели до погіршення стану банківської системи. Банки почали зменшувати кредитування, витрати, щоб залишитися платоспроможними. Тобто стан складний, і його складність визначається складнощами у нашій економіці. І вихід з банківської кризи полягає в тому, щоб вирішити проблеми в українській економіці, почати вживати заходів по виходу з кризи.

- Останнім часом звучало дуже багато гучних заяв про непрозорість проведеного рефінансування банків та нецільове використання цих коштів банками…

Є популізм. Коли люди називають цифру: 40 млрд грн, котрі дали банкам, у людей розум за розум заходить, і вони не можуть зметикувати, куди ці гроші можна діти, чому ж банки не кредитують. Але ніхто – ні Прем’єр, ні голова Верховної Ради не змогли пояснити просту річ: станом на сьогодні 50 млрд грн знято з рахунків банків, тобто пасивна частина – депозити, кошти на поточних рахунках. НБУ дав ці 40 млрд, тим самим компенсував кошти, які вийнято з банківської системи. Ці гроші були потрібні для того, щоб банківська система могла здійснювати розрахунки та платежі. Частина цих коштів пішла на обслуговування бюджетних потреб через комерційні банки. Наприклад, 670 млн грн, було виділено на зарплату шахтарям, більше 6 млрд грн пішло на Нафтогаз, ще 6,5 млрд грн пішло на обслуговування боргу Укравтодору.

- За яким принципом розподілялися кошти між банками?

Ключовим принципом без сумніву була сума депозитів, які витікали з банку. І вони виділялися всім, – в цілому більше 130 банків отримали рефінансування.

- Багато товаровиробників останнім часом заявляли про те, що вони не зможуть вижити без кредитування. Коли банки зможуть відновити кредитування?

Банки будуть робити все, щоб кредитувати, за наявності ресурсів. Банки не можуть не кредитувати, інакше вони будуть зі збитками. Але банки будуть обов’язково прораховувати, які ризики повернення цих кредитів. Дуже важливо кредитуватися в міру. Є межа, більше якої з оборотних коштів не можуть бути кредити. Це говорить про те, що наші товаровиробники і ті, хто продає, наскільки вони були закредитовані. Деякі торговельні мережі зовсім не можуть торгувати без кредитів. А куда вони діли свій прибуток? Перше, що виявила криза, наскільки вони не знають, що таке ліквідність їх бізнесу. Це має бути уроком. Не можна жити за рахунок кредитів. Це ключова помилка, яка призвела США до кризи, а разом з ними й нас усіх. Жити в борг, особливо проїдати в борг не можна. Якщо ви живете краще, ніж працюєте, то це закінчується кризою, і деякий час ви будете жити гірше, ніж працюєте.

Автор: Світлана КУЗЬМЕНКО

Джерело: Остров

Переклад: Петро ВОЛЯ, Коломия ВЕБ Портал

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

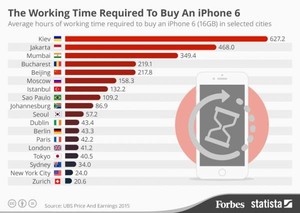

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.