До кінця XX століття світова економіка перетворилося в транснаціональну. У зв’язку із цією обставиною, великі міжнародні фінансово-економічні корпорації (ТНК) у цей час можуть цілеспрямовано впливати (і звичайно впливають!) на загальний економічний стан, а також на зовнішню й внутрішню політику багатьох держав.

До кінця XX століття світова економіка перетворилося в транснаціональну. У зв’язку із цією обставиною, великі міжнародні фінансово-економічні корпорації (ТНК) у цей час можуть цілеспрямовано впливати (і звичайно впливають!) на загальний економічний стан, а також на зовнішню й внутрішню політику багатьох держав.

Вони підкоряють своєму впливу національні уряди, впливають на формування міжнародного права, на діяльність багатьох спеціалізованих організацій ООН (таких, як Міжнародний банк реконструкції й розвитку, Міжнародна організація праці, Міжнародний валютний фонд, Організація з промислового розвитку, Міжнародна асоціація розвитку й інших) і в рамках регіональних союзів.

Транснаціональні корпорації по обороту своїх фінансових і матеріальних коштів нерідко перевершують загальний економічний оборот багатьох середніх і малих країн миру. Досить відзначити, що на частку 500 транснаціональних корпорацій доводиться 1/3 світового експорту обробної промисловості, 3/4 світової торгівлі сировинними товарами, 4/5 торгівлі новими технологіями, вони забезпечують роботою кілька десятків мільйонів чоловік.

Щоб показати масштаб коштів, про які йде мова, приведемо такий приклад. Бюджет кожної з п’яти найбільших приватних страхових компаній США (навіть не транснаціональних) перевищує державний бюджет Росії. Що вже тоді говорити про бюджети ТНК, наприклад, таких як Royal Dutch-Shell Group, International Business Machines, Unilevep або Ford Motors!

У складі транснаціональних корпорацій трудиться ціла армія фахівців вищої кваліфікації – економістів, політологів, соціологів, психологів, що були співробітників спецслужб і інших ” асів” . Завдяки всьому цей горезвісний ” світовий капітал” має сьогодні небаченими раніше можливості - економічними, інформаційними й, природно, політичними.

Після Другої світової війни виявилася тенденція до перетворення цілих країн і навіть міжнародних співтовариств в об’єднання, що функціонують як єдині грошові системи. Справа тут не в концентрації капіталів, хоча й це мало місце, а в тім, що відбулося залучення мас населення в грошові операції за законами капіталу.

Зараз переважна більшість громадян, що мають якісь джерела доходу, виявилася співучасниками діяльності банків, представляючи в їхнє розпорядження свої гроші, тобто здійснюючи основну частину своїх фінансових операцій через банки. Зробивши всіх людей, що одержують або мають якісь гроші, тією чи іншою мірою частковими капіталістами, не говорячи вже про акціонерів, західне суспільство стало абсолютно капіталістичним. Так, у Німеччині понад 10 мільйонів акціонерів (при 82 мільйонах населення), а в США в 1970 році 80% населення (тобто близько 200 мільйонів чоловік) було залучено в банківські операції.

По-друге, система геофінансів утворить механізм грошового тоталітаризму, обумовлений неосяжним числом грошових операцій, що охоплюють всі аспекти життя людей і суспільства в цілому. З’явилася нова сфера економіки (сфера умовних, або символічних грошей) - символічна економіка, економіка величезних символічних капіталів. Фінансовий капітал майже повністю підкорив собі реальну економіку. Гроші й інші цінні папери як би відірвалися від реального виробництва. Стало вигідніше не провадити товари або послуги, а спекулювати на біржі, відкривати банки, страхові компанії й пенсійні фонди.

Саме такі фонди й компанії є ” мотором” геофінансів. До 1996 року вони мали сукупний капітал в 25 трильйонів ” умовних” доларів. От завдяки чому вони можуть вирішальним образом впливати на уряди. Так, у США пенсійні фонди в 1996 році мали активи в 4.752 млрд. доларів, або 62% ВВП країни; ощадні фонди – 3.539 млрд доларів; страхові компанії – 3.052 млрд дол. Разом 11 трильйонів 343 мільярда доларів, або 138% річного ВВП США. Аналогічна картина спостерігається й у Європі.

Грошовий механізм став як би державою в державі, підкорив собі державу й реальну економіку, тобто економіку, що створює цінності. Щоденне спекулятивне прокручування валют уже перевищує сукупні валютні резерви всіх центральних банків миру, які в 1997 році оцінювалися в 1 трильйон 02 мільярда доларів. Американський банкір Мейер Ротшильд (один з нащадків того самого Ротшильда, що орудував у Парижі на початку XIX століття) говорив: ” Дайте мені управляти грішми країни, і мені немає діла до того, хто створює її закони” .

У результаті всього цього, нині відбувається певна зміна пріоритетів у питанні про те, якими методами варто забезпечувати ” потрібні режими” у різних країнах. Якщо раніше мова йшла тільки про військові перевороти, то сьогодні в багатьох випадках набагато зручніше й простіше зробити зміну влади не шляхом прямого збройного насильства, а за допомогою фінансово-економічних коштів.

Не випадково в той нетривалий період, коли СCСР правил Ю.Андропов (це 1982- 1984 р.), ” лєнінське Політбюро ЦК КПСС” дало завдання керівництву КҐБ: створити технології маніпулювання світовими ринками, у першу чергу фінансовими. До рішення цього завдання ” відповідальні товариші” залучили декілька великих НДІ (наприклад, Інститут світової економіки), ряд кафедр провідних радянських Вузів і наукових лабораторій, окремих великих фахівців. У рамках цієї програми було виконано чимало прикладних економіко-математичних і соціально-психологічних досліджень. Знаючі люди стверджують, що на теоретичному рівні це завдання було повністю вирішене. Але застосувати нову нетрадиційну зброю проти ” імперіалістів” не вдалося з двох причин.

По-перше, із середини 1970-х років Совєтському Союзі почалася глибока системна криза, у тому числі економічна. У величезній країні вже неможливо було знайти кілька десятків мільярдів ” зайвих” доларів, необхідних для організації такої ж кризи в якій-небудь ” розвинутій” країні Заходу. По-друге, сам Союз став тріщати по всіх швах. Слідом за ” парадом суверенітетів” пішла спроба державного перевороту (ГКЧП, 19-21 серпня 1991 р.) і через 4 місяці величезна імперія розвалилася на 15 незалежних держав.

Американські експерти, що постійно відслідковували стан радянської економіки, вчасно пророчили подібний розвиток подій і видали своєму керівництву рекомендації на предмет того, як краще сприяти поглибленню й розширенню кризи радянської економічної системи. Авторитетна, добре обізнана американська газета Christian Science Monitor писала наприкінці 1989 року:

“Великий доларовий наступ на Совєтський Союз успішно розвивається. 30 тисяч ядерних боєголовок і оснащена по останньому слову техніки найбільша армія у світі виявилися не в змозі прикрити територію своєї країни від всепроникаючого долара, що уже наполовину знищив російську промисловість, добив комуністичну ідеологію й роз’їв совєтське суспільство” .

Ну, а знаменита “азійська криза” 1997-1998 років тільки зовні була схожа на природний катаклізм. Так, відразу після катастрофи таїландської грошової одиниці ” бат” , економісти всіх країн Південно-Східної Азії (ЮВА) одностайно заявили, що причиною кризи стали цілеспрямовані дії фінансиста Джорджа Сороса. Здійснюючи широкомасштабні валютні спекуляції на світових ринках, він ” повалив” не тільки тайський бат, але також індонезійську рупію й південнокорейську вону.

Втім, Сорос діє не один, за ним стоять певні міжнародні фінансові кола. Зокрема, свого роду клуб, що об’єднує 450 доларових мільярдерів. У різних спекуляціях і ” проектах” вони прокручують капітали, які перевершують сукупний ВВП більш ніж 100 країн Третього Світу, разом узятих.

У результаті в Індонезії почалися масові безлади, що потягнули за собою падіння уряду генерала Сухарто. Уряду Південної Кореї й Таїланду вдалося втрималися, але з великими труднощами. Нагадаємо, що тоді ж відбувся знаменитий ” дефолт” у Росії.

Таким чином, ця криза показала, що тепер змінити неугодний уряд або президента можна за допомогою штучно створених економічних труднощів. Прав був президент США Тафт, що пророчив в 1910 році, що ” дипломатія канонерок” почала поступово йти в минуле, відкриваючи шлях ” дипломатії долара” : ” Долари будуть боротися замість солдатів, долари будуть разити наших ворогів набагато ефективніше, ніж кулі й снаряди, забезпечивши нашій великій республіці світову гегемонію на зовсім новій основі, що і не снилася ніякому Наполеонові” .

Стратегія фінансово-економічних переворотів. З огляду на нові міжнародні економічні реалії, будемо використати поняття ” система геофінансів” і ” світова фінансова система” . Під такою системою розуміється складна, досить різнорідна сукупність великих транснаціональних і контрольованих ними національних банків і корпорацій, а також обслуговуючих їх міжнародних фінансових організацій, різноманітних політичних і суспільних інститутів (наприклад, Міжнародний валютний фонд ООН, Інститут відкритого суспільства Дж. Сороса тощо). У цей час уже ніхто не сумнівається, що система геофінансів здатна планувати й здійснювати обвали національних економік. Під поняттям ” міжнародні спекулянти” ми розуміємо основних гравців на міжнародному фінансово-економічному ринку.

Універсальної технології фінансово-економічних переворотів не існує. У кожному конкретному випадку застосовується своя модель економічного впливу. Механізм моделювання валютних криз у країнах ЮВА досить істотно відрізняється від криз, що пройшли в країнах з перехідною економікою. Тому концепція ” азіатського” фінансової кризи не підходить для пояснення валютних криз у країнах з перехідною економікою.

Яка держава здатна здійснити керовану економічну кризу в іншій державі? Далеко не кожна. Це можливо лише для тих країн, які домінують у світовій торгівлі й у міжнародних фінансах (мають позитивне сальдо) і які одночасно є місцями базування штаб-квартир ТНК. У таких країнах має місце висока погодженість дій їх політичних еліт і фінансово-промислової олігархії. Зокрема, до надання послуг геофінансовій системі готові збройні сили цих держав. Отут і ембарго, і блокада, а в крайніх випадках - повітряні бомбардування або висадка десанту.

Навпроти, слаборозвинені країни практично позбавлені внутрішніх джерел інвестицій. Їх політичні й фінансові еліти цілком залежать від транснаціонального капіталу й тому не здатні провести подібний захід.

Зрозуміло також, що обрушити можна далеко не всяку економіку. Так, якщо в країні існує контроль за рухом капіталів, то національна банківська криза не обов’язково спричиняє кризу національної валюти. У Східній Азії найкращим прикладом тому служить Китай, де слабка банківська система сполучається з контролем над рухом капіталу. Це дозволило Китаю залишитися осторонь від східно-азійського валютного потрясіння. Напередодні валютних криз у Таїланді, Індонезії й Південній Кореї від 40% до 50% всіх активів китайських банків були, за наявними оцінками, проблематичними.

Однак ні валютні резерви Китаю, ні обмінний курс китайського юаню не знизилися під час валютних криз в інших країнах регіону в 1997-998 р. Китай жорстко контролював рух капіталу. Юань дотепер не є конвертованою валютою не тільки по капітальних, але й по поточних операціях.

Економіку настільки потужних і багатих держав як Франція й Німеччина підірвати спекулятивними заходами на валютному ринку навряд чи можливо, але домогтися зміщення неугодного уряду або президента цілком реально.

Для планування, організації й здійснення керованих економічних криз необхідні ті ж складові, що й при проведенні ” гарячих” переворотів.

а) Політичні й фінансові міжнародні кола, зацікавлені в дестабілізації обстановки й здатні оплатити операцію. Це не тільки уряди тих або інших держав, але також керівництво багатьох ТНК (і навіть великих національних компаній), здатне виділити величезні суми для влаштування перевороту. Причина? Зовнішня, і особливо внутрішня політика окремих країн, на думку керівників будь-який ТНК, повинна служити лише одній меті - збільшенню їхніх прибутків. Отже, якщо якийсь уряд або президент не бажає ” допомагати” ТНК, його треба замінити.

б) Люди, здатні грамотно розробити план операції й ефективно провести його у життя. Як уже сказано вище, у складі персоналу ТНК вони є, причому у великій кількості. Незважаючи на гадану аморфність і невизначеність того, що ми називаємо системою геофінансів, на практиці всі її ланки діють досить узгоджено й чітко. ТНК використовують, зокрема, такі фактори, як ” агенти впливу” у вищих ешелонах влади, лобісти в парламентах і в урядових закладах, куплені засоби масової інформації, куплені чиновників, куплені партії (громадські організації), нарешті, підкуп мас шляхом разових заходів.

Так, на думку італійських експертів, генеральна лінія ” Квантум груп” Сороса проявляється в створенні стійких ” довірчих” зв’язків в урядових і фінансових колах різних країн з метою одержання достовірної інформації, яка дає цій фінансовій структурі важливі переваги перед іншими учасниками фондового й валютного ринків.

Особливо Сороса і його спільників залучають країни з нестійким економічним становищем. Так, ” Квантум груп” спровокувала валютну кризу в Італії в 1990-і роки. Ліра знецінилася тоді на 30%, а соросівська філія заробила на зниженні курсу 28 мільйонів доларів чистого прибутку. Дріб’язок, але приємно!

Експерти вважають, що група Сороса стояла за різкими коливаннями італійської ліри, котирувань італійських цінних паперів і в наступні роки;

в) Стан економіки країни, у якій проводиться ” захід” . Класичні теоретичні праці по економіці звичайно пояснюють кризи ” перегрівом економіки” , за яким наступає різкий спад. Але макроекономічний аналіз не виявляє яких-небудь особливих факторів, що пояснюють, чому криза відбулася саме в Азії. Коливання купівельного попиту спостерігається всюди, ” перегріви економіки” , дефіцити, ризиковані кредити теж цілком звичайне явище. Досить нагадати, що світова економічна криза 1929 року (Велика депресія) прийшла зовсім раптово, у момент найвищого розквіту економіки США й країн Західної Європи.

Розглядаючи нинішні кризи, треба враховувати той факт, що головна особливість сучасної економіки - високий ступінь керованості процесами, що протікають у ній. У результаті економічні кризи змінили свою природу. Якщо ще недавно вони були слідством невміння влади кваліфіковано управляти економічним розвитком (приклад - Чилі, 1973 рік), то тепер це видимий зовні результат таємних сутичок на світовій економічній арені, або ж - результат цілеспрямованого впливу.

Сучасні технології дозволяють улаштувати фінансово-економічну кризу незалежно від того, чи спостерігається ” перегрів економіки” , спад виробництва, дефіцит фінансових коштів і т.п. Економічні дослідження досягли вже такої ступені точності, що дозволяють робити цілком достовірні прогнози про труднощі, що намітилися, в економічному розвитку конкретної країни й вибирати найбільш сприятливий момент для розтрощення її економіки.

Якщо ж у країні спекулятивна фінансова сфера переважає над реальним виробництвом товарів, то це можна зробити практично в будь-який момент. Досить перенаправляти фінансові потоки в потрібному напрямку, щоб обрушити національну валюту даної країни і її фондовий ринок.

Щоб здійснити таку ” зміну русла” , досить знати відповіді на наступні три питання: 1) у чиїх руках зосереджена критична маса спекулятивних капіталів; 2) яким чином ця критична маса мобілізується й направляється; 3) яким чином здійснюється залучення коштів великих, у тому числі державних і іноземних.

Загальний сценарій розвитку кризи

Етап 1. Крах фондового ринку.

Звичайно фондовий ринок руйнують за допомогою одночасно здійснюваних наступних заходів. З одного боку, відбувається в широкому масштабі ” скидання” через куплені ЗМІ негативної політичної й економічної інформації (у суспільстві нагнітається істерія, створюється паніка). З іншого боку, агенти ТНК починають довгострокову гру на зниження всіх національних активів (акцій, валюти країни, державних зобов’язань, наприклад, по позиках), намагаючись швидко скидати свої місцеві активи з ризиком що постійно підвищується. Тим самим вони примусово втягують у цю гру більшість ” гравців” валютного ринку країни.

Етап 2. Крах валютного ринку.

На цьому етапі багаторазово зростає тиск на валютний ринок, оскільки до інвесторів, що прагнуть швидше вивезти свої кошти із країни, приєднуються валютні спекулянти. Національна валюта, як правило, знецінюється швидше, ніж акції компаній.

Так, при падінні курсів фондового ринку в Індонезії у 3 рази, місцева рупія знецінилася в 7 разів. Таке випереджальне падіння валютного курсу пояснюється посиленням фінансового тиску нa нього, миттєво виникаючими проблемами реальної економіки (виробників і споживачів).

Руйнування ринку капіталу приводить до дестабілізації товарного ринку й ринку праці: виникає гіперінфляція й безробіття. Ці події підривають конкурентоспроможність національних виробників. У цьому випадку вони нічого не виграють від девальвацій (як у випадку невеликого зниження курсу національної валюти), оскільки їхній експортний потенціал встигає зруйнуватися швидше, ніж вони здатні відшкодовувати новими експортними продажами загублені оборотні кошти.

Етап 3. Крах національної фінансової системи.

Далі у зв’язку зі знецінюванням національної валюти й прямою втечею інвесторів з ринку державних зобов’язань, різко зростає (у національній валюті) вартість обслуговування державного боргу країни. Стрімко тануть валютні резерви Центрального банку, виникають касові розриви в зобов’язаннях міністерства фінансів. Боргова криза випробовує не тільки державу, але й національні компанії, акції яких ще більше знецінюються. Нові кредити державі й корпораціям не надаються.

Першою жертвою кризи стають банки, що страждають як через різке знецінювання й неліквідність своїх активів, так і через обвальний відтік внесків, що вилучають і перекладних у наявні долари й товари. Банківський крах і девальвація національної валюти стають детонатором явного банкрутства більшості національних компаній. Населення панічно скуповує валюту й товари. За рахунок росту швидкості обігу прискорюється інфляція, що виходить з-під контролю грошової влади.

Етап 4. Стабілізація економіки за рахунок МВФ.

Після виникнення фінансової й валютної кризи в якій-небудь країні, про можливі причини яких сказано вище, МВФ звичайно бере зобов’язання надати кредитно-фінансову допомогу уряду з метою оздоровити фінанси й повернути економіку на шлях розвитку. Для цього МВФ видає кредити.

Будучи кредитним інститутом міжнародного значення, МВФ залучає фінансові ресурси, не призначені для благодійних цілей, оскільки вони досить великі. Отже, він повинен забезпечити своїм фінансовим джерелам не тільки повернення коштів, але і якийсь приріст. Тому, якщо встає завдання повернення, для цього необхідно почати відповідні поточні заходи у вигляді рекомендацій урядам про те, яку фінансово-економічну політику їм необхідно проводити в їхніх країнах.

Так керована фінансова криза, заснована на диктаті долара в міжнародних фінансових відносинах, дозволяє реалізувати політичні цілі міжнародної фінансової олігархії.

Типи фінансово-економічних переворотів. У цей час відомі три основних типи економічних криз. Є підстави думати, що всі такі кризи носять штучний! характер.

1) Криза платіжного балансу через непогодженість цілей макроекономічної політики.

2) Валютна криза, викликана ростом зовнішньої заборгованості держави або частки сектора.

3) Валютна криза, викликана ростом внутрішнього боргу.

Криза першого типу (властиво валютна) може відбутися й без міжнародного руху капіталів, без кредиторів, позичальників і банків. Головна умова для її виникнення - тверда фіксація курсу валюти центральним банків країни або, навпроти, ” брудне плавання” курсу на рівні, що суперечить іншим цілям монетарної політики.

Допустимо, розширення грошової маси в конкретній країні йде швидше, ніж в інших, попит на валюту перевищує її пропозицію, тому що ціни у даній країні вище середніх міжнародних цін, що робить невигідним експорт і вигідним імпорт. Можливості підтримки фіксованого курсу в такій ситуації визначаються тільки величиною валютних резервів центрального банку.

При атаці на грошову одиницю країни центральний банк може захищати її обмінний курс, купуючи іноземну валюту за національну, тобто накопичуючи валютні резерви. Але при цьому центральному банку доводиться враховувати інфляційні наслідки своїх дій: адже закупівля резервів центральним банком здійснюється за рахунок випуску нових грошей в обіг, що веде до росту цін.

З іншого боку, якщо центральний банк нейтралізує збільшення грошової маси, що відбувається внаслідок закупівель валюти, тобто одночасно продає державні облігації на ту ж суму, то виникає небезпека порочного кола: продаж облігацій веде до підвищення національних процентних ставок, що викликає приплив капіталу через кордон, що призводить до нового збільшення резервів, до необхідності нової нейтралізації тощо. До того ж, якщо уряд має внутрішній борг (а він майже завжди його має), то обслуговування такого боргу починає обходитися дорожче у зв’язку з ростом національних процентних ставок. Це викликає збільшення бюджетних дефіцитів, фінансування яких веде до нового росту процентних ставок тощо.

Центральний банк повинен враховувати, що подібне різке зниження або підвищення курсу національної валюти досить небезпечне, оскільки зміна умов торгівлі викликає спад виробництва й інфляцію; а зміна вартості фінансових активів, номінованих в іноземній валюті, може викликати нездатність позичальників оплатити кредити. Останнє може привести до боргової й банківської криз.

Спекулянти, тобто фінансові кола, зацікавлені в дестабілізації економіки даної країни, маючи інформацію про зменшення розмірів валютних резервів, займають кошти в національній валюті й відразу переводять їх в іноземну валюту, сподіваючись, що до моменту повернення кредитів національна валюта подешевшає (відбудеться девальвація) і на різниці курсів можна буде отримати прибуток.

Цілком очевидно, що такі спекулятивні операції тільки прискорюють девальвацію. Тоді зовнішній борг країни, виражений у девальвованій національній одиниці, зростає, і країна звертається за кредитами у МВФ, а різні міжнародні фінансові й банківсько-кредитні організації починають маніпулювати її економікою у своїх інтересах, загрожуючи у випадку опору загальнонаціональним банкрутством.

Криза платіжного балансу може відбутися й без бюджетних дефіцитів. Якщо темпи росту цін у даній країні вище, ніж у країнах - торговельних партнерах (не має значення з якої причини: через інфляцію або ліберальну монетарну політику), умови торгівлі й платіжний баланс по поточних операціях погіршуються, що рано або пізно повинне привести до підриву валютного курсу.

Валютна криза другого типу відбувається через надмірне нагромадження державного боргу. У певний момент інвестори зненацька починають атаку на валюту, що може привести до виснаження резервів і валютної кризи.

Необхідно розрізняти кризи, викликані надмірним ростом зовнішнього й внутрішнього боргу держави. Якщо борг домінував в іноземній валюті, як наприклад, боргові зобов’язання мексиканського уряду в 1994 році, то зв’язок з валютною кризою очевидний. Відтік капіталу, чекаючи дефолту веде до виснаження резервів і до девальвації. Якщо ж зобов’язання уряду номіновані в національній валюті, то інвестори переводять свої вкладення з національної валюти в іноземну, прискорюючи тим самим девальвацію.

Валюта латиноамериканських країн в 1994-1995 р. була підірвана в основному дією саме цього механізму. Як тільки спекулянти переконуються, що вигоди від девальвації для уряду (у вигляді знецінювання боргу, деномінованого в національній валюті) переважують витрати (ріст цін, підвищення вартості інвалютного боргу), вони атакують валюту, викликаючи кризу.

Валютна криза, викликана надмірним збільшенням зовнішнього боргу приватних фірм і банків, може відбутися навіть тоді, коли з державною заборгованістю все в порядку. З такою валютною кризою зштовхнулися азіатські країни в 1997-1998 р.

Валютні кризи в цих країнах стали слідством надмірного нагромадження приватним сектором внутрішнього (номінованого в національних валютах) і зовнішнього (номінованого в іноземних валютах) боргу в умовах відсутності контролю за рухом капіталу - а також високої конвертованості валют азіатських країн по капітальних операціях.

Загальна схема причин виникнення й розвитку валютних криз в Азії така:

-бум зовнішнього й внутрішнього кредитування, викликаний ” подвійною лібералізацією” - кредитно-фінансової системи усередині країни й руху капіталу через границю;

-ослаблення банківської системи й погіршення фінансового стану фірм через надмірне нагромадження заборгованості;

-переклад інвесторами коштів у більш тверді валюти (долари США), чекаючи нездатності банків і фірм розплатитися з боргами;

-спекулятивна атака на валюту й девальвація.

Атака на валюту починається тоді, коли у фінансової олігархії з’являються перспективи виграти від її знецінювання. У країнах з перехідною економікою подібна атака виявлялася виправданої, якщо рівень валютного курсу взаємозалежний з бюджетним дефіцитом, що покривається випуском нових грошей, що ведуть до інфляції й до дефіциту балансу по поточних операціях.

Три обставини необхідні для виникнення подібних криз:

а) Наявність позитивних чистих валютних резервів, за допомогою яких влада може гарантувати покриття зобов’язань приватного сектора. Тільки при наявності таких резервів може відбутися бум зовнішнього інвестування на ринку, що формуються;

б) Інвестори повинні мати важелі тиску на уряд країни з метою використання валютних і золотих резервів для підтримки зобов’язань приватного сектора. Це означає, що уряд не вдасться ні до дефолту, ні до девальвації раніше, ніж будуть виснажені резерви;

в) Приватним інвесторам повинні бути дозволені угоди (ризиковані позики й кредити за рубежем і усередині країни), які можуть привести до втрат і відповідно до необхідності скористатися гарантіями у вигляді валютних резервів.

Все це, разом узяте, пояснює як бум кредитування (покликаний до життя появою ” гарантованих” активів), так і наступну атаку на валюту.

Валютна криза третього типу тісно пов’язана з попередньою.

По-перше, при надмірному нагромадженні державної заборгованості, номінованої у національній валюті, і недостатності доходів державного бюджету для обслуговування цієї заборгованості, борг звичайно фінансується за рахунок монетизації бюджетних дефіцитів, а це веде до інфляції й девальвації. Нагромадження приватним сектором боргів, номінованих у національній валюті, теж небезпечно з погляду стабільності валюти.

Недовіра населення до національної валюти в якийсь момент провокує масове вилучення вкладниками своїх депозитів, номінованих у національній грошовій одиниці. При цьому тиск на валюту неминуче зростає. Оскільки банки, як правило, мають зовнішню заборгованість, повернення якої є під сумнівом, схеми гарантій депозитів вкладників вимагають додаткових видатків, а це знов-таки робить усе більше відчутними інфляцію й загрозу девальвації.

При слабості національної банківської системи й набігу вкладників на банки, в останніх виникає бажання перевести свої заощадження у валюту через недовіру до національної валюти, навіть якщо ніяких проблем з обслуговуванням зовнішнього боргу не виникає. При відсутності обмежень на ввіз капіталу фінансові активи, номіновані в національній валюті, переводяться в іноземні валюти, так що внутрішня державна банківська криза неминуче веде до валютної.

Найважливішою умовою перетворення внутрінаціональної банківської кризи у валютну кризу є вільний рух капіталу в країну й, особливо, із країни, або високий ступінь конвертованості валюти по капітальних операціях. Інакше кажучи, у таких країнах зняті обмеження, з одного боку, на діяльність національних фінансових інститутів, а з іншого боку - на конвертованість валюти по капітальних операціях.

Це гранично короткий і спрощений виклад технології фінансових керованих криз. Але звідси треба зробити висновок: багато держав (у першу чергу бідних й відносно слаборозвинених, однак з економікою ринкового типу) неспроможні протистояти діям міжнародних фінансових корпорацій. Система геофінансів дозволяє ” розвиненій” державі, міжнародній групі фінансових спекулянтів, картелю ТНК спровокувати кризу в будь-якій такій країні заради досягнення влаштовувачами кризи своїх корисливих цілей.

Сказане пояснює щире підґрунтя всіх криків про необхідність якнайшвидшого переходу пострадянських країн до ” справжнього ринку” , до ” відкритого суспільства” , до системи ” вільного руху капіталів, товарів і робочої сили” . Таким мерзотникам як Сорос не терпиться ще глибше залізти в економіку цих країн, для чого потрібно зробити їх повністю залежними від різних ” Квантум груп” .

Автор: М.ПЕТРОВ

Джерело: БАНДЕРІВЕЦЬ

Обговорити на форумі

друкувати

друкувати

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

За просвітницької ініціативи Культурологічного проекту “Коломия – наше місто” (адвокат Михайло Петрів), запрошує вас на презентацію графічного роману “Герой поневолі”, яка відбудеться за присутності авторів 18 листопада 2015 р. в місті Коломиї…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

6 жовтня Суд Європейського Союзу оголосить рішення у справі щодо захисту даних, що може означати початок важких часів для Facebook та інших інтернет-велетнів…

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

З настанням похолодання значно зростає небезпека виникнення пожеж в житлових будинках. Це пояснюється, в першу чергу, збільшенням періоду експлуатації печей, електронагрівальних приладів, та необережного поводження з вогнем.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

У 2006-ому році в Данії, водій швидкої допомоги перевозив пацієнта з однієї лікарні до іншої.

Пацієнт - смертельно хвора людина, що провела три місяці поспіль на лікарняному ліжку. Під час поїздки він дуже хотів побачити канал Влардінген востаннє. Він хотів трошки побути на сонці та вітру, відчути запах води, перш ніж знову повернутися до лікарні.

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Уряд передбачив 140 млн грн на реформування служби дільничих міліціонерів у невеликих населених пунктах

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

Згідно з дослідженням компанії Luster Premium White, мілленіали (покоління, що народилося в 90-х - початку 2000-х) витрачають на селфі у середньому 54 години на рік

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

22 вересня голова облдержадміністрації Олег Гончарук зустрівся з командиром новоутвореної 10-ї гірсько-піхотної бригади, Героєм України, підполковником Василем Зубаничем.

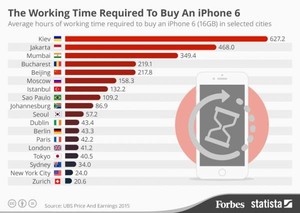

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 (

Швейцарський фінансовий холдинг опублікував рейтинг, в якому підраховано кількість годин, які доведеться пропрацювати середньостатистичним жителям різних міст для того, щоб дозволити собі iPhone 6 ( 850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.

850 тисяч біженців приїдуть у ЄС впродовж наступних двох років. І це лише мінімальні розрахунки, які оприлюднили в ООН.