друкувати

друкувати

Наскільки близька України до дефолту

Коломия ВЕБ Портал | Публіцистика та аналіз | 2008-12-18 04:42:22

У минулу п'ятницю президент Еквадору Рафаель Корреа оголосив дефолт і відмовився виплачувати зовнішній борг держави. Яке відношення до цього має Україна? Прямого - ніякого. Так от тільки один нюанс - тижнем раніше західні інвестори оцінювали ймовірність дефолту в Еквадорі не набагато вище, ніж в Україні.

У минулу п'ятницю президент Еквадору Рафаель Корреа оголосив дефолт і відмовився виплачувати зовнішній борг держави. Яке відношення до цього має Україна? Прямого - ніякого. Так от тільки один нюанс - тижнем раніше західні інвестори оцінювали ймовірність дефолту в Еквадорі не набагато вище, ніж в Україні.

На їхню думку, кредитні ризики України зараз просто зашкалюють. Про це красномовно свідчить доходність державних єврооблігацій, яка знаходиться в діапазоні від 22 до 45% річних, і значення індексу EMBI+Україна (показує різницю в прибутковості єврооблігацій України та казначейських зобов'язань США - чим він вище, тим гірше).

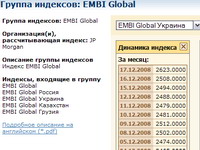

У минулий четвер EMBI+Україна досяг 2438 пунктів. У той же час аналогічний показник для Еквадору дорівнював 3511 пунктам, EMBI+Росія становив 804, а EMBI + Туреччина - 621.

На жаль, за минулий тиждень ставлення світового інвестиційного співтовариства до України не покращився - 16 грудня значення EMBI+Україна становило 2463 пункту, що є найвищим показником серед ринків, що розвиваються, не рахуючи дефолтного Еквадору.

Ще менше тішить величина вартості страховки від дефолту - CDS (кредитні дефолтние свопи) - для державних єврооблігацій України. 5 грудня значення "українських" CDS вперше в історії (розраховується з кінця 2004 року) подолали відмітку в 3000 базисних пунктів, і з тих пір не опускалась нижче (рекорд зафіксований 9 грудня - 3055 пунктів).

Учора CDS для п'ятирічних українських євробондів становив 3000 базисних пунктів. Це говорить про те, що якщо власник українських держоблігацій бажає застрахуватися від можливого дефолту емітента (в даному випадку це держава Україна), то він повинен буде заплатити банку-продавцю CDS 30% від номінальної вартості бондів. "По суті, це означає, що іноземні інвестори оцінюють в 30% ризик того, що держава Україна не зможе або відмовиться виконати свої боргові зобов'язання", - пояснює заступник виконавчого директора Міжнародного фонду Блейзера Олег Устенко.

Негативу хоч греблю гати. Зниження довіри інвесторів до України відбулося в протягом останніх двох з половиною місяців. Ще на початку жовтня величина CDS не перевищувала 1000, а індекс EMBI+Україна знаходився в районі 800 пунктів.

На думку експертів, до трикратного зростання цих показників призвів збіг ряду негативних факторів. "Зараз у України існує маса ризиків на макрорівні. Від'ємне сальдо поточного рахунку платіжного балансу за 10 місяців цього року зросла до 10,5 мільярда доларів. При цьому традиційні джерела припливу валюти в Україну зараз значно скоротилися. Все це в кінцевому підсумку веде до зменшення міжнародних резервів НБУ. Питання, яке задають собі західні інвестори: на скільки Нацбанку, навіть з урахуванням кредиту від МВФ, вистачить резервів? Судячи за значеннями CDS, їх прогноз невтішний", - говорить аналітик інвесткомпанії "Драгон Капітал" Ольга Слівінська.

Не радіють на Заході і стрімкому знеціненню гривні. "На зростання CDS та EMBI+Україна значно вплинула стрімка девальвація гривні - офіційний курс нацвалюти з початку жовтня знизився на 59%. Але крім самого факту девальвації, значно погіршує оцінку ризиків вкладень в Україну невизначеність у курсової політики НБУ ", - вважає аналітик компанії.

"Фойл Секьюритиз" Володимир Габріелян. Підливають масла у вогонь статистичні дані, які з кожним місяцем все похмурі. Таким чином, якщо скорочення ВВП у жовтні становило 2%, то вже в листопаді падіння склало 14,4%, що говорить про стрімкому охолодженні економіки України. "Нова хвиля підвищення котирувань по CDS на Україну пов'язана не тільки з волатильністю на світових майданчиках, але і з поганими статистичними даними за останні місяці", - зазначає начальник відділу з торгівлі цінними паперами інвесткомпанії "Тройка Діалог Україна" Володимир Грищенко.

Не залишилася без уваги інвестиційного співтовариства і "героїчна" поведінка вітчизняних політиків. "Інвестори на Заході були неприємно здивовані і навіть розчаровані, побачивши, що навіть перед реальною загрозою фінансової кризи українські лідери не можуть консолідуватися, а продовжують відстоювати кожен свої інтереси", - говорить керуючий директор інвесткомпанії "Драгон Капітал" Томаш Фіала.

Дефолт в 2009-му відміняється. Втім, незважаючи на таке скупчення негативу, більшість вітчизняних учасників ринку вважають, що оцінка українських ризиків західними інвесторами явно завищена і говорити про дефолт України протягом наступного року передчасно. "Ми вважаємо, що ціни по суверенним єврооблігаціями на даний момент сильно занижені. Вони торгуються з прибутковістю, що перевищує ризик по них. Тому ми рекомендуємо нашим клієнтам купувати деякі з випусків державних облігацій", - говорить Ольга Слівінська.

Основний аргумент, який використовують експерти, заперечуючи можливість суверенного дефолту України, це незначний розмір зовнішнього державного боргу. На 1 листопада 2008 року цей показник становив 16,6 мільярда доларів (прямий та гарантований держборг без урахування кредитної лінії від МВФ). "Державний борг України знаходиться на одному з найнижчих рівнів серед країн Східної Європи", - відзначає аналітик Ерсте Банку Мар'ян Заблоцький. З цієї суми, за розрахунками аналітиків "Драгон Капітал", в 2009 році погасити доведеться не більше 6 мільярдів доларів, в той час як розмір міжнародних резервів НБУ на початок грудня становив понад 32 мільярди доларів.

"Основним фактором страху, який чинить тиск на котирування українських паперів, є розмір боргу корпоративного сектору України. Включаючи євробонди і усілякі кредити, в наступному році має бути виплачено 46 мільярдів доларів ", - зазначає Ольга Слівінська. Така цифра, звичайно, є непідйомним вантажем для хромаючої української економіки. Але і в даному випадку є кілька позитивних моментів. "Головними власниками боргу є закордонні банки, які в переговорах з МВФ висловили готовність до пролонгації кредитів. Очікується, що частина пролонгації валового зовнішнього боргу в 2009 році буде становити 83%", - стверджує Мар'ян Заблоцький.

Якщо прогноз експерта виправдаються, то виплатити доведеться не більше 8,8 мільярда доларів.

Феноменальний ринок. Втім, чи є у ринку українських євробондів і CDS кілька особливостей, багато в чому завдяки яким вони і демонструють завищений рівень ризику для нашої країни.

"Загальна номінальна вартість відкритих позицій щодо CDS складає 1080% від сукупного обсягу емісії українських єврооблігацій. У Росії цей показник становить 370%, в Румунії - 670%. Такі показники говорять про високий рівень спекуляцій українськими CDS", - пояснює Мар'ян Заблоцький.

Ситуація, коли активність торгів на ринку CDS (загальний обсяг контрактів з українським CDS на початок листопада становив 51 мільярд доларів) у багато разів перевищує обсяг угод за базовим активом (в даному випадку це держоблігації), на думку експертів, може свідчити про суттєві необ'єктивності цін на цьому ринку.

Переклад: Соломон ЛІБЕРМАН

Джерело: "Дело"

Обговорити на форумі