друкувати

друкувати

Які ринки країн, що розвиваються, може охопити ланцюгова реакція

Коломия ВЕБ Портал | Публіцистика та аналіз | 2009-03-05 11:39:44

Країни, що розвиваються, особливо вразливі до кризи. Значні борги, які потрібно віддавати і немає змоги рефінансувати, можуть стати причиною дефолту в цих країнах. За оцінками економістів, у найгіршій ситуації опинилися країни Центральної та Східної Європи, становище азійських країн – краще.

Коли потік іноземного капіталу в країни Центральної та Східної Європи обмілів, це стало початком краху для їхніх економік. Курси валют, акцій та облігацій обвалюються, і деякі економісти висловлюють побоювання, що одна чи кілька з цих країн можуть оголосити дефолт по своїх іноземних зобов’язаннях. Існує прикра традиція – криза на ринках країн, що розвиваються, поширюється, коли інвестори покидають одну країну за іншою. Деякі ринки Близького Сходу, особливо Дубай, вже зараз потрапили в біду. Але котра з більших країн, що розвивається, є найбільш вразлива?

Раніше, щоб дати відповідь на це запитання, економісти зазвичай оцінювали платоспроможність урядів, а відтак співвідношення державного боргу та ВВП. Нині ж найбільшу загрозу для країн, що розвиваються, становлять не державні запозичення, а борги банків та компаній. Коли доступ до іноземних запозичень зникне, їм складніше буде рефінансувати борги, термін повернення яких вже підійшов, чи залучати нові позики.

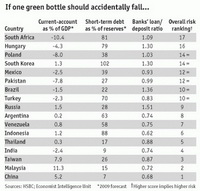

Таблиця: Якщо хоча б одна кістка доміно раптом впаде…

Таблиця: Якщо хоча б одна кістка доміно раптом впаде…

Колонки: Сальдо рахунку поточних операцій платіжного балансу у відсотках до ВВП (прогноз на 2009 рік); короткотермінові борги у відсотках до резервів; співвідношення між банківськими кредитами та депозитами; рейтинг за рівнем сукупного ризику (що більше очок, то вищий ризик).

Наша таблиця (що складається переважно з даних, які надав банк HSBC [один із британських банків. – Z]) використовує три індикатори для оцінки того, наскільки вразливими є економіки країн до глобальної фінансової кризи. Перша колонка – це очікуваний поточний платіжний баланс на цей рік. Значний його дефіцит потрібно покривати, але банківських надходжень та надходжень у вигляді портфельних інвестицій нині для цього недостатньо. Навіть прямі іноземні інвестиції, які зазвичай вважаються більш стабільними, різко зменшились у цьому році. У багатьох менших країнах Східної Європи негативне сальдо платіжного балансу (у відсотках до ВВП) у 2008 році вимірюється двозначними цифрами, хоча в цьому році глибока рецесія його скоротить. З-поміж країн, що представлені у таблиці, Пакистан, Південна Африка та Польща можуть довести дефіцит платіжного балансу до 8% ВВП та вище у цьому році – такий дефіцит мав Таїланд перед кризою 1997 року.

Крім необхідності покривати дефіцит платіжного балансу, країна має виплачувати чи рефінансувати існуючі борги. Якщо зовнішнє фінансування недоступне, доводиться брати кошти із резервів. У такому випадку корисним критерієм оцінки ризику, пов’язаного із зовнішнім фінансуванням, є співвідношення між короткостроковими запозиченнями (терміном до 12 місяців) та золотовалютними резервами. Якщо борги перевищують розмір золотовалютних резервів, це має стати тривожним дзвінком. (На початку 1997 року короткострокові запозичення Таїланду становили 130% від розміру резервів). У Латвії та Естонії цей показник становить 250%, але у всіх більших країнах, що розвивається, він менший за 100%. Однак HSBC прогнозує, що короткострокові запозичення Південної Кореї будуть перевищувати розмір її обмілілих резервів ще до кінця року. Резервне покриття в Індонезії, Південній Африці та Угорщині також виглядає хитким. Російські резерви скоротились більше, ніж на третину через те, що центральний банк намагався підтримати рубль, але Росія все ще має достатньо резервів.

Третій індикатор, співвідношення банківських кредитів та депозитів, є одним із критеріїв оцінки вразливості банківської системи. Якщо співвідношення більше 1,0 (як це є, скажімо, в Росії, Бразилії, Південній Кореї та Угорщині), це означає, що банки залежать від запозичень, частіше закордонних, щоб фінансувати внутрішнє кредитування, тож будуть розчавлені глобальною фінансовою кризою.

Щоб отримати загальну картину фінансової вразливості, ми проранжували усі країни за кожним із трьох показників, і вивели усереднений рейтинг. Якби до уваги брали всі країни, що розвиваються, на вершині "ризикової ліги" знаходилися б менші країни, такі як Латвія, Україна та Румунія. Серед 17 більших країн, представлених у таблиці, найбільш ризиковими виглядають Південна Африка та Угорщина, Китай – найменш ризиковий. Угорщина вже змушена була йти з простягнутою рукою до МВФ за позикою. Південна Африка може ще потребувати цього. Хоч ціни на золото підвищилися, скорочення експорту корисних копалин призводить до зростання дефіциту її платіжного балансу, який може досягти 10% від ВВП у цьому році. В той же час очікується, що розмір чистих прямих іноземних інвестицій різко зменшиться, тож країні ще більше потрібні запозичення. Рент (грошова одиниця Південної Африки), котрий і так вже суттєво обвалився, залишається однією з найбільш вразливих валют країн, що розвиваються.

Не цього разу. Натомість азійські ринки, що розвиваються, загалом виглядають у найбільшій безпеці, займаючи всі шість місць у кінці таблиці. Одним із небагатьох винятків є Південна Корея, яка завдяки великим короткостроковим іноземним запозиченням та банкам, що активно займалися кредитуванням, вважається такою ж ризикованою, як Польща. (В’єтнам, хоч і не включений до таблиці, також високо розташований у ризиковому рейтингу). Південна Корея – у значно кращій формі, ніж під час кризи 1997-1998 років. Наприклад, очікується, що цього року вона матиме невеликий профіцит платіжного балансу, та й резерви її є значно більшими. Але банки та валюта Кореї досі виглядають вразливими. Вона [грошова одиниця Південної Кореї. – Z] вже втратила майже 40% своєї вартості проти долара за минулий рік, збільшивши вартість іноземних позик у національній валюті. Зростання фінансового напруження у Східній Європі може ускладнити Південній Кореї доступ до рефінансування 194 млрд доларів боргів, яке належить провести цього року. Але угоди про валютний своп [двостороння угода про обмін відсоткових платежів по зобов’язанню, вираженому в одній валюті, на процентні платежі по зобов’язанню, вираженому в іншій валюті. – Z] з Америкою, Японією та Китаєм дасть їй змогу зробити необхідні запозичення.

Загальний рахунок у таблиці ранжує лише відносні ризики країн. Щоб оцінити абсолютний ризик кризи, вам потрібно підрахувати потребу в зовнішньому фінансуванні (визначену як суму сальдо рахунку поточних операцій платіжного балансу та існуючих короткотермінових боргів) впродовж наступних 12 місяців. Джонатан Андерсон з UBS [найбільший швейцарський банк. – Z] оцінив розрив між розміром цієї потреби та запасом золотовалютних резервів для 45 країн. Добра новина полягає в тому, що лише 16 із них мають дефіцит фінансування; у всіх інших резерви є більше ніж достатніми для покриття річної потреби у платежах, навіть якщо в них не буде нових надходжень капіталу. Практично всі 16 країн розташовані у Центральній та Східній Європі. До цього переліку увійшли лише дві великі країни, що розвиваються, з-поза цього регіону: Пакистан, який вже має програму МВФ, та Південна Африка. На відміну від них, Південна Корея не мала б мати фінансового дефіциту завдяки очікуваному профіциту поточного платіжного балансу. Значні резерви більшості країн, що розвиваються, допоможуть їм вберегтися від небезпеки. На жаль, поки триватиме криза, більшість цих резервів почнуть скорочуватися.

Назва оригіналу: Domino theory

Джерело: The Economist, 26.02.2009

Переклала Параска ГОРОБЕЦЬ, Західна аналітична група

Обговорити на форумі

Коли потік іноземного капіталу в країни Центральної та Східної Європи обмілів, це стало початком краху для їхніх економік. Курси валют, акцій та облігацій обвалюються, і деякі економісти висловлюють побоювання, що одна чи кілька з цих країн можуть оголосити дефолт по своїх іноземних зобов’язаннях. Існує прикра традиція – криза на ринках країн, що розвиваються, поширюється, коли інвестори покидають одну країну за іншою. Деякі ринки Близького Сходу, особливо Дубай, вже зараз потрапили в біду. Але котра з більших країн, що розвивається, є найбільш вразлива?

Раніше, щоб дати відповідь на це запитання, економісти зазвичай оцінювали платоспроможність урядів, а відтак співвідношення державного боргу та ВВП. Нині ж найбільшу загрозу для країн, що розвиваються, становлять не державні запозичення, а борги банків та компаній. Коли доступ до іноземних запозичень зникне, їм складніше буде рефінансувати борги, термін повернення яких вже підійшов, чи залучати нові позики.

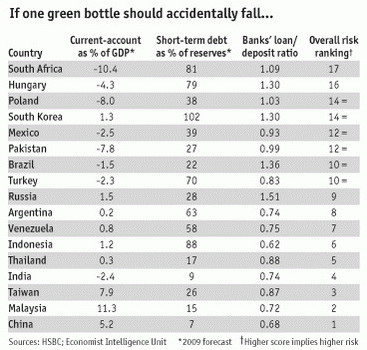

Таблиця: Якщо хоча б одна кістка доміно раптом впаде…

Таблиця: Якщо хоча б одна кістка доміно раптом впаде…

Колонки: Сальдо рахунку поточних операцій платіжного балансу у відсотках до ВВП (прогноз на 2009 рік); короткотермінові борги у відсотках до резервів; співвідношення між банківськими кредитами та депозитами; рейтинг за рівнем сукупного ризику (що більше очок, то вищий ризик).

Наша таблиця (що складається переважно з даних, які надав банк HSBC [один із британських банків. – Z]) використовує три індикатори для оцінки того, наскільки вразливими є економіки країн до глобальної фінансової кризи. Перша колонка – це очікуваний поточний платіжний баланс на цей рік. Значний його дефіцит потрібно покривати, але банківських надходжень та надходжень у вигляді портфельних інвестицій нині для цього недостатньо. Навіть прямі іноземні інвестиції, які зазвичай вважаються більш стабільними, різко зменшились у цьому році. У багатьох менших країнах Східної Європи негативне сальдо платіжного балансу (у відсотках до ВВП) у 2008 році вимірюється двозначними цифрами, хоча в цьому році глибока рецесія його скоротить. З-поміж країн, що представлені у таблиці, Пакистан, Південна Африка та Польща можуть довести дефіцит платіжного балансу до 8% ВВП та вище у цьому році – такий дефіцит мав Таїланд перед кризою 1997 року.

Крім необхідності покривати дефіцит платіжного балансу, країна має виплачувати чи рефінансувати існуючі борги. Якщо зовнішнє фінансування недоступне, доводиться брати кошти із резервів. У такому випадку корисним критерієм оцінки ризику, пов’язаного із зовнішнім фінансуванням, є співвідношення між короткостроковими запозиченнями (терміном до 12 місяців) та золотовалютними резервами. Якщо борги перевищують розмір золотовалютних резервів, це має стати тривожним дзвінком. (На початку 1997 року короткострокові запозичення Таїланду становили 130% від розміру резервів). У Латвії та Естонії цей показник становить 250%, але у всіх більших країнах, що розвивається, він менший за 100%. Однак HSBC прогнозує, що короткострокові запозичення Південної Кореї будуть перевищувати розмір її обмілілих резервів ще до кінця року. Резервне покриття в Індонезії, Південній Африці та Угорщині також виглядає хитким. Російські резерви скоротились більше, ніж на третину через те, що центральний банк намагався підтримати рубль, але Росія все ще має достатньо резервів.

Третій індикатор, співвідношення банківських кредитів та депозитів, є одним із критеріїв оцінки вразливості банківської системи. Якщо співвідношення більше 1,0 (як це є, скажімо, в Росії, Бразилії, Південній Кореї та Угорщині), це означає, що банки залежать від запозичень, частіше закордонних, щоб фінансувати внутрішнє кредитування, тож будуть розчавлені глобальною фінансовою кризою.

Щоб отримати загальну картину фінансової вразливості, ми проранжували усі країни за кожним із трьох показників, і вивели усереднений рейтинг. Якби до уваги брали всі країни, що розвиваються, на вершині "ризикової ліги" знаходилися б менші країни, такі як Латвія, Україна та Румунія. Серед 17 більших країн, представлених у таблиці, найбільш ризиковими виглядають Південна Африка та Угорщина, Китай – найменш ризиковий. Угорщина вже змушена була йти з простягнутою рукою до МВФ за позикою. Південна Африка може ще потребувати цього. Хоч ціни на золото підвищилися, скорочення експорту корисних копалин призводить до зростання дефіциту її платіжного балансу, який може досягти 10% від ВВП у цьому році. В той же час очікується, що розмір чистих прямих іноземних інвестицій різко зменшиться, тож країні ще більше потрібні запозичення. Рент (грошова одиниця Південної Африки), котрий і так вже суттєво обвалився, залишається однією з найбільш вразливих валют країн, що розвиваються.

Не цього разу. Натомість азійські ринки, що розвиваються, загалом виглядають у найбільшій безпеці, займаючи всі шість місць у кінці таблиці. Одним із небагатьох винятків є Південна Корея, яка завдяки великим короткостроковим іноземним запозиченням та банкам, що активно займалися кредитуванням, вважається такою ж ризикованою, як Польща. (В’єтнам, хоч і не включений до таблиці, також високо розташований у ризиковому рейтингу). Південна Корея – у значно кращій формі, ніж під час кризи 1997-1998 років. Наприклад, очікується, що цього року вона матиме невеликий профіцит платіжного балансу, та й резерви її є значно більшими. Але банки та валюта Кореї досі виглядають вразливими. Вона [грошова одиниця Південної Кореї. – Z] вже втратила майже 40% своєї вартості проти долара за минулий рік, збільшивши вартість іноземних позик у національній валюті. Зростання фінансового напруження у Східній Європі може ускладнити Південній Кореї доступ до рефінансування 194 млрд доларів боргів, яке належить провести цього року. Але угоди про валютний своп [двостороння угода про обмін відсоткових платежів по зобов’язанню, вираженому в одній валюті, на процентні платежі по зобов’язанню, вираженому в іншій валюті. – Z] з Америкою, Японією та Китаєм дасть їй змогу зробити необхідні запозичення.

Загальний рахунок у таблиці ранжує лише відносні ризики країн. Щоб оцінити абсолютний ризик кризи, вам потрібно підрахувати потребу в зовнішньому фінансуванні (визначену як суму сальдо рахунку поточних операцій платіжного балансу та існуючих короткотермінових боргів) впродовж наступних 12 місяців. Джонатан Андерсон з UBS [найбільший швейцарський банк. – Z] оцінив розрив між розміром цієї потреби та запасом золотовалютних резервів для 45 країн. Добра новина полягає в тому, що лише 16 із них мають дефіцит фінансування; у всіх інших резерви є більше ніж достатніми для покриття річної потреби у платежах, навіть якщо в них не буде нових надходжень капіталу. Практично всі 16 країн розташовані у Центральній та Східній Європі. До цього переліку увійшли лише дві великі країни, що розвиваються, з-поза цього регіону: Пакистан, який вже має програму МВФ, та Південна Африка. На відміну від них, Південна Корея не мала б мати фінансового дефіциту завдяки очікуваному профіциту поточного платіжного балансу. Значні резерви більшості країн, що розвиваються, допоможуть їм вберегтися від небезпеки. На жаль, поки триватиме криза, більшість цих резервів почнуть скорочуватися.

Назва оригіналу: Domino theory

Джерело: The Economist, 26.02.2009

Переклала Параска ГОРОБЕЦЬ, Західна аналітична група

Обговорити на форумі